REPORT – Le imprese meridionali e campane e le opportunità delle tecnologie “green” dei sistemi propulsori. I nuovi “concept” del trasporto regionale e urbano (UAM aircraft).

In tempi di Coronavirus, di Recovery Fund e delle risorse europee e nazionali per la Space Economy pensare di costruire un futuro per le industrie aeronautiche campane, o solo credere di farlo dopo la tempesta della pandemia, continuando a rincorrere indiscriminatamente risorse pubbliche per finanziare attività di ricerca o progetti che non troveranno alcuna finalità industriale, ha rappresentato una pratica che la classe dirigente campana che governa il settore, dopo un decennio di sprechi di denaro dei contribuenti, dovrebbe avere il buon senso di lasciarsi alle spalle. Se non altro perché non ha garantito sviluppo e non ha salvaguardato le imprese regionali da una progressiva e lenta consunzione.

In questo particolare periodo del mercato dei velivoli civili e delle aerostrutture, scoprire che nella nostra regione è necessario lanciare un nuovo programma industriale, uno qualsiasi, purché finanziato da risorse pubbliche, è come proporre di costruire ‘Il Ponte sullo stretto di Messina”, e, semmai abbatterlo dopo, per farne un altro ancora più inutile.

La pandemia ha rapidamente stravolto le ipotesi di scenari del trasporto aereo e il futuro delle imprese aeronautiche. Il militare, la sicurezza e il mercato dei velivoli a controllo remoto crescerà, inevitabilmente crescerà molto per ragioni geopolitiche, mentre per quello civile è oggi difficile, o solo immaginare, come e quando ripartirà la domanda di nuovi aeromobili.

Lasciando sullo sfondo la crisi Boeing, l’incertezza non è solo la conseguenza del tracollo della domanda di mobilità, che prima o poi riprenderà; è dovuta anche a situazioni straordinarie mai verificatosi in passato, per esempio quella che vede molti aerei fermi, non utilizzati da troppo tempo. Le aerolinee da oltre un ventennio alimentano una domanda di aerei che cresce annualmente a doppia cifra. Dall’inizio dell’epidemia subiscono il costo del mancato utilizzo di flotte di macchine anche recentissime. È ragionevole pensare che quando il Covid sarà alle spalle nessun operatore, tra quelli sopravvissuti, ordinerà per molto tempo nuove macchine, anzi continueranno a cancellare gli ordini piazzati precedentemente ai costruttori e la nuova richiesta di aerei si orienterà alle enormi flotte dismesse di velivoli recenti o poco utilizzati.

L’industria aeronautica meridionale produce aerostrutture per il comparto civile che è il segmento più debole ed esposto del sistema industriale aeronautico. Se il programma ATR, nei prossimi mesi non troverà nuovi sbocchi di mercato, il comparto campano è destinato a subire le conseguenze di un lungo periodo di surplus di capacità produttiva.

L’unica soluzione per impedire dolorose conseguenze occupazionali è quella che i grandi gruppi, nell’attesa di crescita di altri segmenti dell’aerospazio e difesa, rivedano le specializzazioni produttive e la distribuzione delle attività in tutti gli stabilimenti italiani.

Per le imprese della filiera campana e pugliese restare in attesa di tempi migliori e garantire la sopravvivenza delle aziende con risorse pubbliche nazionali ed europee non servirà a molto. Bisogna decidere ora una strategia e una vision post Coronavirus che consenta loro di non essere tagliate fuori dal quel mercato che si prefigura dall’accelerazione dello sviluppo e applicazioni di molte nuove soluzioni tecnologiche.

Ritenendo di svolgere un servizio ai suoi lettori, Aeropolis riprende a pubblicare contributi e approfondimenti su questi argomenti.

In quest’articolo proponiamo un intervento in esclusiva di John Halpin sull’evoluzione “green” delle tecnologie propulsive e sistemistiche e dei nuovi “concept” del trasporto regionale e urbano (UAM aircraft).

John è uno dei principali analisti mondiali del trasporto aereo, dopo una lunga attività anche in Italia, e dopo essere stato ospite di seminari di Aeropolis, ha continuato a monitorare i programmi e le condizioni delle imprese del comparto aeronautico italiano, con un focus particolare su quelle della Campania. L’analisi che ci propone di pubblicare contiene le sue valutazioni sulle opportunità per il settore aereo che le nuove tecnologie offrono in particolare delle regioni del Mezzogiorno e della Campania.

Alcuni esempi da lui illustrati, seppur relativi alla realtà americana, evidenziano chiaramente problemi e opportunità che il mondo dell’aeronautica si trova ad affrontare. Fondamentale, a suo parere, la capacità da parte del governo centrale e di quelli regionali di governance e d’impiego delle risorse che si renderanno disponibili nel potenziare e valorizzare le realtà industriali meridionali, che lo stesso Halpin definisce di “valore mondiale” ed “eccellenze”.

D’altra parte, stesso Halpin fa notare (come riportato nel seguito dell’articolo):

“Il Mezzogiorno soffre in molti ambiti: un utilizzo storicamente non ottimale dei fondi strutturali, un tessuto industriale debole, mancanza di cooperazione / integrazione delle sue politiche e finanza spesso poco innovativa. Ma offre anche cluster industriali di livello mondiale e startup di eccellenza. La tecnologia “e-airvehicle” combinata con i Recovery Funds UE per l’Italia è un’opportunità storica.”

E’ il settore dei trasporti quello che più si avvantaggerebbe dell’impiego delle nuove tecnologie nel mezzo aereo e delle nuove modalità del trasporto aereo locale e regionale, aldilà delle ovvie ricadute nei più diversi ambiti della vita quotidiana. Si potrebbe ottenere, così, un alto livello di integrazione, in particolare nelle regioni meridionali, storicamente carenti di un sistema di infrastrutture adeguato alle esigenze di uno stato moderno.

“Non si può negare che siano necessari investimenti nelle strade e nelle ferrovie ad alta velocità e ad alta capacità – afferma ancora Halpin. Un buon numero di progetti è già in fase avanzata di definizione e/o costruzione, ad esempio la linea ferroviaria ad alta velocità-alta capacità Napoli-Bari. Nella pianificazione del “rilancio Italia – Italia Veloce” manca il ruolo della tecnologia emergente per la propulsione “More electric” degli aerei. Con l’emergere delle opzioni di propulsione elettrica, potrebbero essere aperte e sviluppate nuove rotte regionali e urbane non servite dalla pianificazione di Italia Veloce. Collegando in modo efficiente una così ampia diversità di comunità, le opzioni di propulsione elettrica più sono un’ulteriore scelta efficiente per consentire e sostenere rapidamente lo sviluppo economico regionale con un impatto ambientale limitato”.

Non si può che essere d’accordo con questa posizione, avendo già ripetutamente affermato in precedenti recenti interventi la necessità di un profondo cambiamento di rotta nelle strategie industriali seguite negli ultimi anni dalla politica e dal sistema produttivo nazionale e regionale se si vuole realmente uscire dallo stato catatonico in cui attualmente sembra vivere la nostra società.

Ed in quest’ottica è possibile, con buona ragione, affermare che “La leadership nazionale è importante ma la leadership regionale è essenziale” nel perseguire a tutti i livelli obbiettivi significativi di crescita del settore. Ma stante a quanto vediamo (e comprendiamo) in questi giorni abbiamo qualche ragionevole dubbio. Staremo a vedere….

John Halpin – Una (possible, ndr) rinascita della mobilità aerea urbana, regionale e nelle aree rurali (interne e disagiate, ndr). La tecnologia della propulsione elettrica dei velivoli sta cambiando i modelli di business e le politiche industriali governative.

Un contesto del trasporto aereo locale e regionale competitivo è della massima importanza per lo sviluppo delle economie locali e della coesione territoriale.

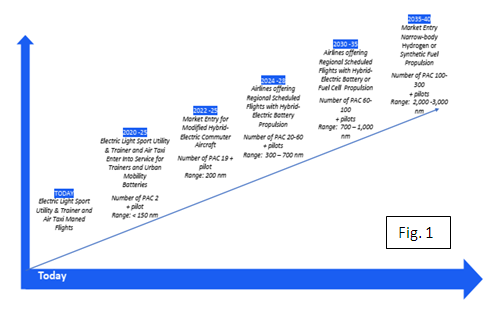

Più di un terzo degli aeroporti commerciali del mondo si basa esclusivamente su velivoli ad elica. La propulsione elettrica emergente non solo migliora le capacità dei velivoli ad elica, ma offre la giusta capacità e tecnologia per raggiungere località non raggiungibili da altri velivoli. Sono, queste località, il potenziale mercato dei velivoli a propulsione elettrica. Con l’emergere di nuove soluzioni di propulsione elettrica, verranno aperte e sviluppate nuove rotte regionali e urbane. Collegando in modo efficiente una così vasta diversità di comunità, queste soluzioni rappresentano la scelta più adeguata per consentire e sostenere rapidamente lo sviluppo economico regionale, con un impatto ambientale limitato. Le prospettive per il mercato della propulsione elettrica sono evolutive, dai velivoli di piccole dimensioni ai più grandi, man mano che la tecnologia e le attività aziendali maturano, Fig 1 (la sequenza in evoluzione è per numero di passeggeri (PAC) e autonomia).

Con l’evoluzione della tecnologia di “prima generazione” e dei velivoli “concept”, i “concept” di progetto hanno iniziato a differenziarsi in una gamma di opportunità di business, opportunità più ampie della sola mobilità aerea urbana (UAM, Urban Air Mobility, ndr) inter-urbana. Il mercato dei velivoli aerei a propulsione elettrica è ora visto come un “ecosistema” di trasporto più ampio. La tecnologia si affermerà nei trasporti a propulsione elettrica urbani, regionali, (rurali) e civili grazie a velivoli ibridi elettrici o elettrici a decollo e atterraggio convenzionali (eCTOL), velivoli a decollo verticale e corto (eVTOL, eSTOL).

La domanda (di trasporto aereo, ndr) è stata depressa dal COVID, ma si prevede che aumenterà in modo significativo una volta che un vaccino sarà ampiamente disponibile. Fino a quel momento, potremmo assistere a fallimenti, ristrutturazioni e consolidamenti delle compagnie aeree. Questa è una sfida particolare per le compagnie aeree operano su tratte internazionali a lungo raggio. Quando gli spostamenti ricominceranno a salire dopo l’epidemia, i piccoli aeroporti e le città potrebbero affrontare una sfida unica: convincere le compagnie aeree a ritornare.

I vettori stanno cancellando voli e stanno valutando la possibilità di tagliare le rotte verso gli aeroporti più piccoli a causa della bassa domanda di trasporto verificatasi durante la pandemia. La Supply Chain del trasporto aereo potrebbe perdere dimensioni e capacità chiave poiché la riduzione delle produzioni e le limitazioni alla produttività mettono a dura prova il flusso di cassa e la liquidità.

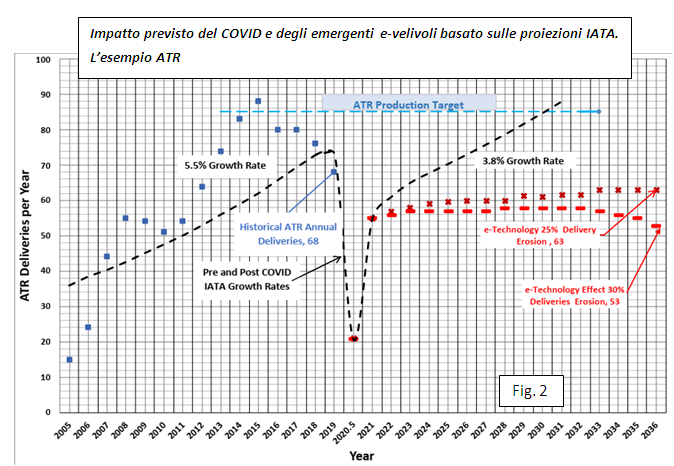

La Figura 2 è una simulazione degli effetti combinati della soppressione COVID della domanda di viaggi aerei e dell’interruzione dei mercati dei velivoli regionali legacy “piccoli” legacy. I tassi di crescita IATA e i potenziali tempi di recupero COVID sono mostrati in una curva nera tratteggiata. I punti “blu” sono consegne storiche ATR per entrambi i modelli -42 e -72.

Uno spostamento (dell’offerta, ndr) verso rotte più brevi che servono destinazioni secondarie avrà un impatto strutturale sull’industria e sulle regioni locali (aree regionali, ndr). Il passaggio agli aerei di linea regionali e-commuter (i.e. pendolari) di piccole e medie dimensioni avrà un impatto sulle attuali consegne di velivoli legacy nella gamma di dimensioni da 9 a 50 posti. Ciò suggerisce che l’eredità ATR42 vedrà una significativa erosione della domanda di mercato. La Figura 2 presenta una stima degli effetti deprimenti del virus COVID utilizzando la modellizzazione IATA sulla domanda e la prevista perturbazione del mercato delle tecnologie elettroniche.

Le rotte rurali e regionali di molte compagnie aeree sono a corto raggio, spesso utilizzando aerei più grandi del necessario, anche jet, per le capacità del bagagliaio. Ciò di cui hanno bisogno gli utenti delle aree interne/disagiate e le compagnie aeree regionali è un aereo con costi operativi e di manutenzione notevolmente bassi, in grado di competere con altre modalità di trasporto a corto raggio, come automobili, autobus, treni e traghetti.

È ironico che il concetto di “hub & spoke”(*) abbia incentivato “l’upsize” di aeromobili regionali con un impatto negativo sull’economia per il trasporto aereo locale / regionale.

Un esempio del cambiamento in atto è dato dal velivolo 5 posti Lilium Jet completamente elettrico (eVTOL) (velocità massima prevista di 162 kt (300 km / h) e range di 162 miglia (300 km), previsto per la certificazione e l’ingresso in servizio nel 2025 come suggerito in Fig.1. Sebbene sia ancora agli inizi, la strada verso una propulsione ibrida-elettrica praticabile per applicazioni locali e regionali è stata caratterizzata da rapidi progressi in entrambe le tecnologia propulsive elettrica e ibrida. Un secondo esempio, Mokulele Airlines nelle Hawaii, è illustrato nelle pagine seguenti.

Venendo alla situazione Italiana (ndr), sebbene il sostegno COVID agli OEM e ai SEM (Secondary Equipment Manufacuter) sia un primo passo appropriato, occorre non dimenticare che i disincentivi agli investimenti nel Sud derivano dalle sfide infrastrutturali e di legalità. La misura deve essere strutturale, non durare pochi mesi, per cogliere efficacemente la storica opportunità del rilancio. Le misure di alleggerimento a breve termine tendono a posticipare o prevenire la necessità di innovazioni profonde nei sistemi pubblici. Carlo Bonomi [1], Presidente di Confindustria, ha recentemente commentato che un elemento rivoluzionario per una politica industriale efficace deve riconoscere che “sono il lavoro e le tecnologie, i mercati e i prodotti, i modi di produrli e distribuirli che sono stati rivoluzionati rispetto a decine di anni fa “. La nuova tecnologia apre nuove opportunità per la base industriale e la sua Supply Chain grazie all’aumento della domanda di passeggeri. Ciò consente di viaggiare dalle piccole città scarsamente (o per nulla, ndr) servite verso i capoluoghi regionali con il miglioramento dei conti aziendali degli operatori.

Molto è stato scritto sullo stato della tecnologia elettronica. Tuttavia, è importante esaminare altri elementi del contesto economico che influenzano la domanda e l’accessibilità economica al settore dell’aviazione locale e regionale. La crescente domanda per la “prima” generazione di velivoli elettrici è un passo essenziale per la “seconda” e la “terza” generazione. Mantenere la base industriale della regione (Campania,ndr) è essenziale per preservare le PMI della regione che sostengono l’occupazione, il reddito e gli investimenti privati ad alta tecnologia.

È pratico, più efficace, considerare le opportunità nella regione come un percorso per iniziare questa transizione dirompente. Esaminiamo rapidamente alcune opportunità per entrambi i servizi aerei urbani “intracity” e regionali “intercity” e alcuni degli strumenti disponibili per assistere l’evoluzione:

1. La distribuzione aeroportuale nelle Regioni meridionali in rapporto a quella nazionale e regionale italiane;

2. Attivazione di strumenti di sostegno del trasporto aereo locale, in analogia al Essential Air Service (EAS), statunitense;

3. Miglioramenti delle infrastrutture aeroportuali per accogliere il cambiamento tecnologico;

4. Due esempi statunitensi, Alaska e Hawaii che hanno sfide simili all’Italia meridionale;

5. La strategia dell’Entrata In Servizio (EIS) del velivolo e-vtol LILIUM

6. Una prospettiva per l’applicazione di questi concetti alle condizioni della Regione (Campania, ndr).

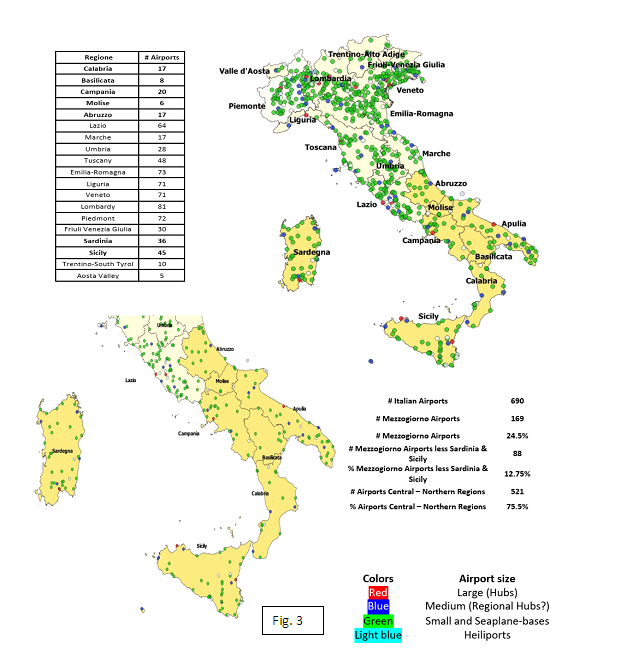

Aeroporti in Italia: ci sono circa 690 strutture nazionali, tuttavia una significativa differenza di distribuzione degli aeroporti regionali e commuter (locali, ndr) tra le regioni del nord e del centro rispetto alle regioni del sud accentua lo svantaggio logistico nell’accesso ai mercati dell’UE, all’assistenza sanitaria, ai viaggi di base, etcc… Il Mezzogiorno, meno Sardegna e Sicilia ha circa 88 (12,75%) delle 690 strutture nazionali di cui 3 sono hub importanti! Il grafico della fig. 3 integra il recente articolo di Luca Cifoni [2](sul quotidiano “Il Mattino”). Uno squilibrio simile, nell’essenziale servizio di trasporto aereo verso le comunità locali, negli Stati Uniti ha motivato il programma “US Essential Air Service”.

Il programma Essential Air Service (EAS); L’US Airline Deregulation Act, approvato nel 1978, ha dato alle compagnie aeree la libertà quasi totale di determinare quali mercati servire a livello nazionale e quali tariffe addebitare per quel servizio. Prima della deregolamentazione delle compagnie aeree, i disciplinari di esercizio degli operatori aerei richiedevano ai vettori di programmare e fornire due viaggi giornalieri di andata e ritorno in ogni punto dei loro network. La prospettiva di consentire ai vettori di interrompere il servizio aereo di linea senza previa approvazione del governo ha sollevato la preoccupazione che le comunità con livelli di traffico relativamente più bassi avrebbero perso completamente il servizio poiché i vettori avrebbero spostato le loro operazioni su mercati più grandi e potenzialmente più redditizi utilizzando aeromobili regionali più grandi. Senza il programma EAS sarebbe stato difficile per molte piccole comunità mantenere il servizio aereo commerciale e attrarre imprese che promuovessero lo sviluppo economico e sostenessero l’occupazione.

Il programma EAS garantisce che le piccole comunità mantengano un livello minimo di servizio aereo di linea consentendo alle persone che vivono in aree rurali e meno popolate di avere accesso al sistema aereo nazionale altrimenti commercialmente non sostenibile. Il sostegno avviene, generalmente, sovvenzionando due viaggi di andata e ritorno al giorno con aeromobili da 30 a 50 posti o frequenze aggiuntive con aeromobili da 9 posti o meno, di solito verso un aeroporto con hub di grandi o medie dimensioni. Il Dipartimento dei Trasporti USA (USDOT) attualmente sovvenziona commuters e vettori aerei certificati per servire circa 60 comunità in Alaska, 115 comunità nei 48 stati contigui inferiori e 2 nelle Hawaii che altrimenti non fruirebbero di alcun servizio aereo di linea. Le comunità idonee dovrebbero mantenere una media di 10 o più imbarchi per giorno di servizio. L’EAS non considera le località in Alaska e Hawaii od in altre comunità che si trovano a più di 175 miglia terrestri dall’aeroporto, grande o medio hub più vicino.. I contratti dei vettori aerei vengono assegnati in un processo di selezione competitiva ricorrente ogni 2-4 anni.

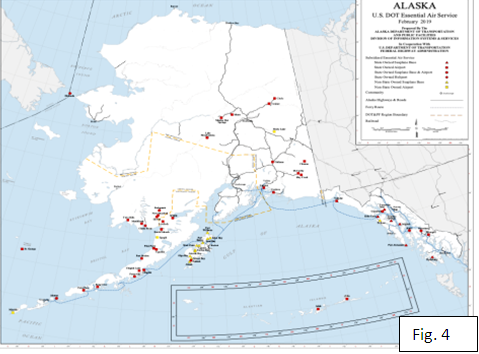

Le esperienze dell’Alaska e delle Hawaii: viaggiare in aereo in Alaska non è una comodità; è una modalità di trasporto fondamentale che fornisce le necessità quotidiane di base e l’accesso alle strutture sanitarie. L’Alaska è un ambiente operativo unico per le compagnie aeree negli Stati Uniti. Ci sono centinaia di aeroporti nello stato, che servono principalmente comunità piccole e remote. Inoltre, a causa delle dimensioni dello stato e del clima rigido, l’82% delle comunità dell’Alaska è accessibile solo in aereo o in barca.

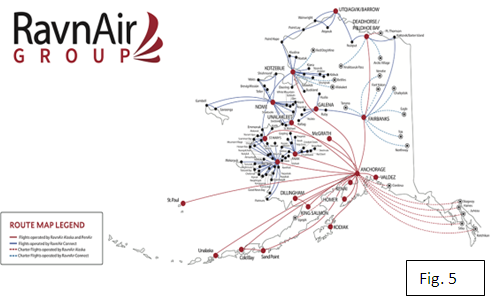

L’Alaska ha una miscela di commuters “commerciali” e servizi regionali combinati con fornitori sovvenzionati EAS. In figura 4 sono riportate le comunità sostenute dall’EAS.

La RavnAir Group è stata la principale compagnia aerea che ha servito queste piccole comunità sparse sul territorio. Ha rappresentato una linea di collegamento vitale tra le aree urbane dello stato e molti villaggi e città sparsi nello stato portando cibo, medicine, merci, posta, servizi sanitari e passeggeri e logistica per le piccole medie imprese nelle comunità disperse. All’inizio del 2020, ha servito oltre 100 destinazioni dell’Alaska con oltre 1.200 dipendenti e più di 70 aerei che volavano più di 400 voli giornalieri. La flotta di Ravn è composta da de Havilland Dash-8 con 37 posti, Beechcraft 1900 con 19 posti, Piper Chieftains con 8 posti, insieme a una collezione di Cessna 207, a 6 posti, e 208, a 9 posti.

Le comunità dell’Alaska qualificandosi come comunità remote ricevono un sussidio EAS medio della comunità in Alaska è di $ 399,561.

Il servizio aereo dell’Alaska ha subito un duro colpo a causa del COVID: I viaggi non essenziali all’interno dello stato sono stati vietati, lo stato dell’Alaska e molte singole comunità hanno imposto quarantene di 14 giorni per i viaggiatori. Ciò ha causato una diminuzione della domanda di circa il 90%. RavnAir, la più grande compagnia aerea regionale dello stato, è stata una delle prime vittime della crisi COVID-19 nel settore aereo degli Stati Uniti. Ha smesso di volare, mantenendo solo i collegamenti con le comunità che era stato richiesto di servire a livello federale. All’inizio di aprile e ha presentato istanza di protezione dal fallimento; ad agosto ha venduto con successo due delle sue compagnie aeree Parte 121 che dovrebbero tornare in servizio a metà settembre. RavnAir non è stata in grado di riavviare la compagnia aerea Part 135, la RavnAir Connect. Le differenze principali tra i servizi aerei commerciali secondo Parte 121 e Parte 135 sono: voli di linea nella Parte 121 (Fig. 5 – le linee rosse continue e tratteggiate) e le operazioni commuter e on-demand nella Parte 135 (Fig. 5 – le linee blu continue e tratteggiate). Le differenze nei requisiti sono importanti per l’economia di una compagnia aerea, la parte 121 è tipicamente più costosa da operare. Le linee blu tratteggiate, meno redditizie erano una sfida per la vendita, forse una situazione simile alle aree interne dell’Italia. È importante notare che la combinazione di normali operazioni commerciali e rotte EAS sovvenzionate non ha impedito la ristrutturazione di Raven Air all’interno di un normale ambiente economico competitivo né ha impegnato il governo a sostenere a lungo termine le loro operazioni combinate.

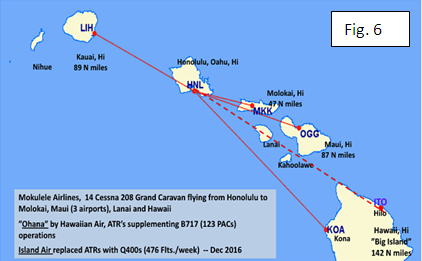

La situazione delle Hawaii: Honolulu e Hawaii Inter-Regional Inter-Island System sta valutando modelli di business concorrenti (aeromobili legacy vs velivoli a propulsione ibrida-elettrica) per rotte ad alta frequenza ea corto raggio. Mokulele fornisce il servizio aereo essenziale sovvenzionato, EAS, alle comunità di Hana Maui e Kamuela sull’isola di Maui, effettuando viaggi di andata e ritorno con roulotte da 9 posti due volte al giorno verso entrambe le località. Il contratto ESA viene rinnovato in modo competitivo ogni 4 anni. L’attuale tasso di sussidio annuale è di $ 527.603 per le 2 comunità.

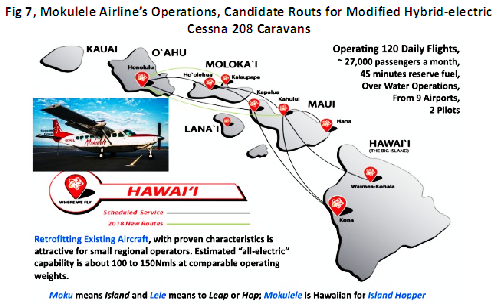

Potenziale opzione Mokulele Airlines, retrofit dei propri caravan Cessna 208 con motori elettrici sviluppati da MagniX. Certificazione del motore MagniX prevista per il 2021; disponibilità commerciale nel 2022 circa, cfr Fig.1.

Investimenti nell’elettrificazione delle infrastrutture degli aeroporti delle Hawaii a sostegno dell’introduzione di aerei ibridi (propulsione elettrica). Le Hawaii sono un sistema insulare che importa carburante per la generazione di elettricità. Il prezzo medio al dettaglio dell’elettricità negli Stati Uniti continentali è di circa 10 centesimi per chilowattora, gli hawaiani pagano 34 centesimi per chilowattora. Prezzo dell’elettricità in Alaska, 16 centesimi per kilowattora. Gas normale + 30% per gallone rispetto alla media degli Stati Uniti continentali. Nel 2018, dal 12 al 13% dell’energia elettrica è stata generata dall’energia solare. Il loro obiettivo, il 40% di energie rinnovabili entro la fine del 2030.

Sono in corso lavori di ristrutturazione dell’elettrificazione degli aeroporti a O’ahu (Honolulu), Maui (Kahului) e Hawai’i Island (Kona). Sono state adottate attrezzatura di supporto elettrizzante, E-GSE, sostituiscono trattori pushback alimentati a diesel, caricatori a cinghia, rimorchiatori per bagagli e i camion cisterna per l’acqua con tecnologia ibrida completamente elettrica o plug-in. Per il condizionamento dei velivoli al parcheggio saranno impiegate Unità di aria pre-condizionata (le Pre-conditioned Air Units – PCA), che attingono dall’alimentazione del terminal per raffreddare le cabine degli aerei, evitando la necessità di far funzionare i motori. Saranno, inoltre, predisposte Stazioni di Ricarica e Caricabatterie e sarà aggiornamento l’impianto di alimentazione elettrica in funzione della necessità di energia elettrica per supportare l’introduzione di aerei ibridi (a propulsione elettrica). È il coordinamento e l’integrazione delle funzioni del trasporto e dell’industria della regione (lo stato delle Hawaii) che lavorano insieme per migliorare la competitività complessiva delle Hawaii, la qualità della vita e un modello di sviluppo della domanda di nuovi prodotti tecnologici.

La strategia regionale dell’entrata in servizio (EIS) di Ilium, [3] è simile a quella delle Hawaii. Ilium sta collaborando con gli aeroporti-hub internazionali di Colonia / Bonn e Dusseldorf per creare nei siti l’infrastruttura necessaria per supportare i servizi aerei commuter / regionali con gate passeggeri dedicati, nonché punti di ricarica veloci per aeromobili per rapidi transiti (similmente alle Hawaii). La loro collocazione nella regione tedesca del Nord Reno-Westfalia serve la più grande area metropolitana della Germania e la terza in Europa, compresi i più fiorenti centri industriali e commerciali. Sebbene questa strategia economica abbia senso imprenditorialmente, se applicata all’Italia come strategia industriale accentuerebbe la divergenza tra Nord e Sud (cfr la distribuzione degli aeroporti italiani, Figura 3).

È necessaria, quindi, un’ulteriore strategia supplementare per le aree interne e regionali dell’Italia scarsamente servite. L’esempio dei concetti dell’Alaska, delle Hawaii e della tedesca Ilium ha elementi comuni sia per i servizi aerei urbani intracity che per quelli regionali intercity. Come suggerito nella Figura 1, ci saranno diverse piattaforme d’attività, ottimizzate per diversi servizi, programmati e on-demand.

Una prospettiva per una strategia di trasporto aereo regionale.

Un ambiente competitivo per l’aviazione locale e regionale è della massima importanza per lo sviluppo delle economie locali e della coesione territoriale. Quando vengono identificate le tecnologie emergenti, perché gli investitori dovrebbero investire il proprio capitale per il loro sviluppo, in anticipo sui Prime o sugli operatori dei servizi aerei che le vorranno in futuro? Il problema è avviare e finanziare nuovi progetti. Negli esempi sopra citati, progressi si stanno compiendo perché vi è una convergenza dei diversi interessi per la Ricerca e Sviluppo di nuove tecnologie: Industria, PMI e Sistemi di trasporto regionale locale e relative infrastrutture. Una cosa è avere un prodotto attrattivo, ma non è utile (per la comunità) se la domanda è limitata o assente (attività economiche deboli). C’è un ruolo, una necessità, per la leadership regionale nel facilitare il sistema imprenditoriale locale: supportare la domanda di prodotti e servizi.

Il Mezzogiorno soffre in molti ambiti: un utilizzo storicamente non ottimale dei fondi strutturali, un tessuto industriale debole, mancanza di cooperazione / integrazione delle sue politiche e finanza spesso poco innovativa. Ma offre anche cluster industriali di livello mondiale e startup di eccellenza. La tecnologia “e-airvehicle” combinata con i Recovery Funds UE per l’Italia è un’opportunità storica. La tecnologia “e-aircraft” di prima generazione offre velivoli compatibili con le esigenze del servizio aereo regionale per gli utenti locali.

C’è, quindi, l’opportunità per sviluppare attività economiche sostenibili, accrescendo la base imprenditoriale locale nel Mezzogiorno, preparando le PMI regionali per le prossime competizioni internazionali della Supply Chain con l’evoluzione della 2a e 3a fase tecnologica. Parallelamente, le comunità regionali si “arricchiscono” per la disponibilità di mobilità aerea economica e affidabile.

References:

[1]https://www.ilmattino.it/economia/confindustria_sgravi_fiscali_al_sud_ultime_notizie-5430159.html

(*) Con il termine “hub and spoke” si intende un modello di sviluppo della rete delle compagnie aeree costituito da uno scalo dove si concentra la maggior parte dei voli. Solitamente questo scalo è anche la base (o una delle basi) di armamento della linea aerea. Alcuni esempi europei sono: Roma-Fiumicino per l’Alitalia, London-Heathrow per la British Airways, Paris-Charles de Gaulle per l’Air France, Frankfurt am Main per la Lufthansa, Madrid-Barajas per l’Iberia L.A.E., Amsterdam-Schiphol per la KLM.