Sostanzialmente stabile il mercato civile, calano i ricavi e crescono gli utili per le grandi aziende.

Sostanzialmente stabile il mercato civile, calano i ricavi e crescono gli utili per le grandi aziende.

Pubblichiamo report sui dati preliminari di bilancio relativi al quarto trimestre ed all’intero anno 2015 delle principali aziende operanti nel comparto Aerospazio e Difesa (A&D). Una comparazione con quelli del 2014 non è facile perche il cambio euro/dollaro e varie operazioni di M&A (Merger and Acquisition) ne complicano la lettura.

Iniziando dagli USA, si prendono in esame le prime 10 aziende: Boeing, General Dynamics (GD), General Electric (GE), Honeywell, L3, Lockheed Martin (LM), Northrop Grumman (NG), Raytheon, Textron, United Technology (UTC).

Iniziando dagli USA, si prendono in esame le prime 10 aziende: Boeing, General Dynamics (GD), General Electric (GE), Honeywell, L3, Lockheed Martin (LM), Northrop Grumman (NG), Raytheon, Textron, United Technology (UTC).

I ricavi totali nel 2015 per queste aziende ammontano ad oltre 462 miliardi di dollari (in calo del 6.4% rispetto al 2014, in particolare per la cessione di diversi assets di GE Capital), mentre quelli afferenti al solo comparto A&D a 305 miliardi (+0.4%). Calo significativo dei profitti operativi (EBIT, -38.6%) e di quelli netti (-46.8%). In calo anche il Return on Sales (ROS). Boeing si conferma la numero uno in USA e nel mondo con un fatturato record di oltre 96 miliardi di dollari.

La sostanziale costanza dei ricavi A&D è imputabile fondamentalmente ad un incremento delle aziende maggiormente focalizzate sulle produzioni civili come Boeing (velivoli commerciali, +11%) bilanciato da un calo di quelle che operano nel campo della difesa. I risultati di EBIT ed utili sono fortemente influenzati dalle performance di GE.

Da segnalare che nel corso del 2015, oltre alle cessione già citata di gran parte di GE Capital, UTC ha venduto Sikorsky a LM.

Le aspettative per il 2015 sono moderatamente positive; solo Boeing prevede un leggero declino dei ricavi.

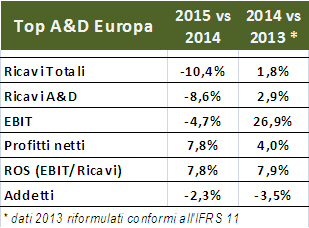

Anche in Europa, con la pubblicazione del bilancio 2015 di Finmeccanica lo scorso 16 marzo, tutte le principali aziende europee operanti nel settore Aerospazio e Difesa (A&D) hanno reso noto i dati preliminari.

Le aziende prese in esame sono: Airbus (Francia, Germania, Spagna), BAE Systems (GB), Dassault (Francia), Finmeccanica (Italia), Rolls Royce (GB), Saab (Svezia), Safran (Francia), Thales (Francia).

I ricavi totali delle otto aziende nel 2015 ammontano ad 176 miliardi di dollari (-10.4% rispetto al 2014), mentre quelli afferenti al solo comparto A&D a circa 160 miliardi (-8.6%): ma occorre sottolineare che l’euro si è deprezzato del 20% rispetto al dollaro e, pertanto, in euro le performance risultano positive. I profitti operativi (EBIT: -4.7%) sono in calo e quelli netti (7.8%) in crescita. Il Return on Sales (ROS) è rimasto costante e continua il calo degli addetti.

Airbus, con 71.5 miliardi di dollari (64.5 miliardi di euro), si conferma in testa alla classifica dei ricavi in Europa ed è seconda solo a Boeing a livello mondiale. Gli andamenti non sono lineari per le altre aziende: calano (in dollari ed in moneta locala) Finmeccanica e RR (che hanno, rispettivamente, ceduto Ansaldo Trasporti ed il settore Energia), mentre le altre riportano risultati in crescita, se valutati in moneta locale, in calo, se valutati in dollari.

Per il 2016 quasi tutte le aziende prevedono una situazione sostanzialmente stabile comparata a quella del 2015.

Confrontando i dati delle aziende europee (in dollari) con quelle statunitensi sono rilevabili migliori performance (rispetto al 2014) negli utili, a fronte di ricavi inferiori.