Pubblichiamo il report annuale realizzato a cura della redazione di AEROPOLIS

Pubblichiamo il report annuale realizzato a cura della redazione di AEROPOLIS

Un anno di forte incremento degli ordini e una crescita contenuta delle consegne nel settore civile. In aumento anche gli ordini globali per i velivoli commerciali con una ripresa della domanda dei turboprop regionali.

Nel militare significative affermazioni per i caccia multiruolo Eurofighter e Rafale e per il C-295 per il trasporto tattico.

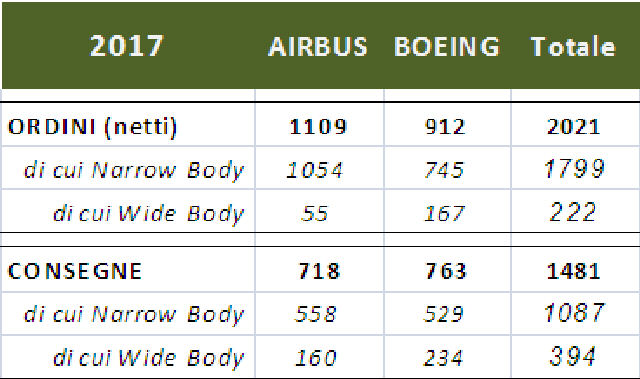

La contesa storica tra Airbus e Boeing nel 2017 ha visto prevalere – come accade dal 2013 – la prima sul versante degli ordini, la seconda su quello delle consegne , come si evince della tabella.

Rispetto al 2016, gli ordini registrano un forte incremento del 44% (rispetto al -22% del 2016 verso il  2015), mentre si riscontra un lieve aumento del 3% nelle consegne.

2015), mentre si riscontra un lieve aumento del 3% nelle consegne.

Il backlog accumulato a fine anno risulta superiore del 4.3% rispetto al 2016: 5864 velivoli Boeing (di cui 658 esemplari 787 e 4668 di 737) e 7265 Airbus (di cui 712 modelli A350 e 6141 della famiglia A320).

Nel 2017 Boeing ha iniziato le consegne del nuovo 737 MAX (74 dei 529). Stabili le consegne del 787, mentre sono in calo 767 e 777. Nel corso dell’anno è stata lanciata la variante MAX 10, hanno effettuato il primo volo il 737 MAX 9 ed il 787-10 Dreamliner ed è iniziata la produzione di 737 MAX 7 e del nuovo 777X.

Nel 2017 Airbus ha consegnato il suo primo A321neo, effettuato il primo volo dell’A330neo (le cui prime consegne sono previste per il 2018), consegnato il 100° A350 ed inaugurato in Cina dell’A330 Completion and Delivery Centre. Il rateo produttivo della famiglia A320 è continuato a crescere e raggiungerà i 60 velivoli/mese entro metà 2019, quello dell’A330 rimarrà stabile (6 velivoli/mese) così come quello dell’A380 (12 velivoli/anno). A fine anno l’azienda ha acquisito la maggioranza delle azioni del programma Bombardier Cseries.

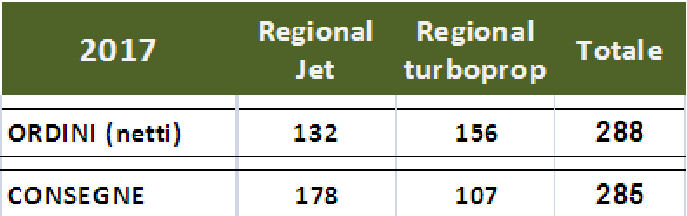

Nel campo dei velivoli regionali jet diminuiscono fortemente gli ordini (-67%), solo di poco le consegne (-5%). Il backlog si avvicina a 1300 macchine.

Nei settore dei turboprop regionali, invece, si registra un forte aumento degli ordini (+174%) mentre le consegne diminuiscono di poco (-5%), con un nuovo significativo incremento degli ordini per ATR (oltre il 250%) che continua a mantenere la leadership con uno share intorno al 73%. Il backlog si aggira sulle 280 macchine, l’84% delle quali sono ATR.

Per l’aeronautica civile il 2017 – contrariamente alle previsioni di inizio anno – è stato un anno positivo e, nonostante l’incremento del prezzo del combustibile e del costo del lavoro, il traffico aereo e gli utili delle aerolinee sono continuati a crescere.

Nel comparto militare si registrano nel 2017, rispetto al 2016, un leggero calo negli ordini (-3%), ed un lieve incremento nelle consegne (+6%). Sul versante degli ordini, si osserva una notevole riduzione nei trainer, mentre velivoli da combattimento e per missioni speciali aumentano; per quanto riguarda le consegne, stabili trainer e trasporto, in rialzo combattimento e missioni speciali.

Nel settore dei velivoli da combattimento, oltre l’80% degli ordini sono per velivoli statunitensi (F-15, F-16, F-18 ed F-35), con una buona affermazione per i velivoli europei Eurofighter e Rafale da parte del Qatar (rispettivamente 24 e 12 esemplari), paese arabo che ha anche acquisito 36 F-15 da Boeing.

Negli campo degli addestratori avanzati l’Italia ha acquisito un ulteriore lotto di 5 M-346 (portando a 23 i velivoli ordinati) e la Tailandia 8 T-50. Nel campo dei trainer basici continua l’affermazione di Embraer, che vende altri 6 Emb-314 ad Afghanistan (via USA) e 6 alle Filippine, e della Textron con 4 T-6C all’Argentina. Nel settore degli addestratori primari i pakistani di PAC continuano a registrare importanti risultati con la vendita di 52 Super Mushshak alla Turchia.

Nel trasporto militare buona affermazione del C-295 con 7 velivoli venduti, mentre alcune opportunità per il C-27J non si sono ancora concretizzate.

Il mercato dei velivoli per missioni speciali – sempre in espansione – continua ad essere dominato dalla domanda (53%) e dai velivoli (73%) statunitensi (P-8, KC-46, C-130, E-2). Da segnalare l’ordine da parte del Canada (contestato da Leonardo) per 16 C-295 per soddisfare il suo requisito di SAR/transport e l’affermazione dell’A330 MRTT (tanker) per la Multi-Role Tanker Transport Fleet (MMF) europea.