E’ il momento degli investimenti in modo da essere preparati per la ripresa della crescita del mercato guidata da questi cambiamenti strutturali.

di John Halpin

REPORT

Riceviamo, e volentieri pubblichiamo, il punto di vista di John Halpin sulle nuove prospettive a breve medio termine del trasporto aereo a seguito degli effetti COVID.

John è uno dei principali analisti del settore del trasporto aereo e un osservatore attento della industria aeronautica italiana e campana in particolare.

Da qualche tempo ha concentrato l’attenzione sull’innovazione tecnologica e l’evoluzione del mezzo aereo, in special modo sulle nuove soluzioni in ambito propulsivo e dei sistemi velivolo. Frequenti sono i suoi interventi su diverse riviste del settore e in convegni sul tema.

Il Prof. John Halpin, Associato presso l’Università di Washington a Saint Louis, consulente tecnico dell’USAF per lo sviluppo delle attività sui materiali compositi, collaboratore delle principali imprese aeronautiche degli Stati Uniti e in passato anche del CIRA, di Finmeccanica e altri grandi gruppi industriali italiani.

Abbiamo chiesto al professor Halpin alcune considerazioni sul futuro del programma ATR e sulle possibili applicazioni nei nuovi programmi aeronautici civili delle tecnologie la propulsione ibrida o completamente elettrica.

Nell’ottobre 2018 ha partecipato al III Seminario 2018 di Cultura Aeronautica, organizzato da Aeropolis, AIDAA, Euroavia e dalla Scuola Politecnica dell’Università di Napoli, fornendo una interessante e completa panoramica dell’impatto delle nuove tecnologie sulle prospettive del trasporto aereo regionale, con particolare riferimento al futuro della famiglia ATR e dell’industria aerospaziale regionale.

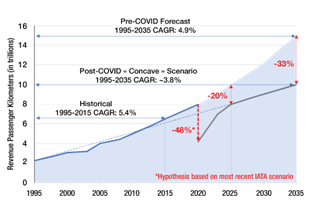

Secondo il commentatore Antoine Gelain [1] di AvWeek del 5 maggio 2020, nel suo articolo “Perché il ritorno del trasporto aereo alla normalità sarà tutto tranne che…”, il trend di crescita del settore prima della crisi era insostenibile. Alcune aerolinee hanno un debito cosi alto che una contrazione delle operazioni porterà ad un loro potenziale ridimensionamento e l’erosone della domanda ridurrà la loro capacità produttiva.

L’effetto maggiore si avrà dal lato della domanda di trasporto.

Esistono diverse variabili che stanno modificando la previsione di crescita del traffico aereo futuro:

• Maggiore pressione ambientale: i governi imporranno vincoli di sostenibilità alle compagnie aeree come condizione per il loro aiuto?

• Comportamento dei consumatori: quanto viaggeranno i consumatori, quanto lontano andranno e manterranno lo stesso livello di tolleranza nei confronti del servizio “scadente” di prima?

• Modelli di business delle compagnie aeree: le compagnie aeree a basso costo continueranno a spingere il settore verso la “mercificazione” o ci sarà un rilancio di un mercato altamente differenziato?

È utile esaminare come le variabili potrebbero alterare la curva di crescita del traffico aereo, entro il 2035. I ricavi per chilometro/passeggero potrebbero essere inferiori di un terzo ai 15 trilioni previsti prima della crisi. Ciò implicherebbe un tasso di crescita annuale a lungo termine 1995-2035 di circa il 3,8%, fornendo una base economica ridotta ma potenzialmente sostenibile (vedi grafico)

(Fonte: ICAO 2019 Aviation Benefits Report and Paragon European Partners)

Per rispondere a queste 3 domande occorre capire come stanno cambiando i modelli di consumo e le implicazioni sull’evoluzione del “business base” dei vettori a basso costo (Low-cost Carriers, LCC’s), e sui cambiamenti strutturali dei nuovi velivoli a propulsione elettrica.

Nel periodo 2003-2009 il traffico passeggeri/miglia delle LCC, in percentuale della capacità totale, è raddoppiato dall’11% al 22% circa. Nel periodo 2018-19 la quota globale era salita al 33% circa. Ciò significava un CAGR (Cumulative Average Growth Rate: tasso di crescita medio cumulativo) delle LCC pari al 7,5%. Questo valore evidenzia l’impatto pervasivo del modello di business e dei concetti operativi delle LCC. Chiaramente l’LCC 7.5% è ora insostenibile. Altri settori di attività emergeranno migliorando il mercato post-COVID?

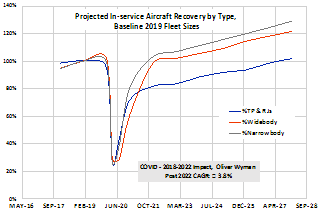

L’analista Oliver Wyman ha sviluppato ha combinato i dati della sua azienda con le previsioni sulla crescita del prodotto interno lordo e sui dati storici e di prenotazione dei viaggi aerei a breve termine dall’International Air.

Le Compagnie Low Cost sono un esempio di innovazione “dirompente”: hanno ridefinito l’economia dei viaggi aerei, concentrandosi sulla funzionalità di base, riducendo al minimo le funzioni di “ospitalità”, riducendo drasticamente i costi dei viaggi aerei, consentendo a una nuova categoria di consumatori di volare. E questo è stato reso possibile da un’innovazione “infrastrutturale“, una combinazione di deregolamentazione aerea e di prodotto aeronautico (twinjet narrowbody) ottimizzato per i viaggi a corto raggio. Ciò ha creato un proprio ecosistema aprendo la porta a nuovi concorrenti. Ha disturbato il modo in cui i giocatori tradizionali stavano facendo soldi offrendo una tecnologia in genere meno sofisticata, ma mirata alle esigenze economiche dei clienti meno esigenti. Ne conseguirono cambiamenti strutturali e alcune conseguenze.

Sono stati gli obiettivi economici del modello di business delle LCC che hanno contribuito allo sfortunato fiasco 737MAX. Per decenni si è ipotizzato che i piloti potessero effettivamente intervenire per evitare che un “runaway” dello stabilizzatore causasse la perdita di controllo del velivolo. Sfortunatamente, questo assunto è stato smentito in due tragici casi. Il guasto del “Maneuvering Characteristics Augmentation System” (il sistema di controllo automatico delle caratteristiche di volo) non avrebbe dovuto portare alla perdita di vite umane. Ma la domanda diventa: perché i sistemi le cui modalità di guasto sono conosciute richiedono un’azione pilota immediata per prevenire la perdita della vita possono ancora essere certificati? È stata (evidentemente) un’inosservanza del concetto di “Fail-safety”.

Vedremo modifiche normative per assicurare il ruolo “Fail-safety” dei piloti mentre ci si muove verso il volo autonomo (in particolare la FAA Changed Product Role per le modifiche, come purtroppo applicata per le modifiche 737MAX), ref. [5]?

Concorrendo per una porzione di mercato Post-COVID del trasporto Low -cost a corto raggio stanno emergendo classi di nuovi velivoli che utilizzano varie opzioni già in fase di sviluppo [2].

I sistemi velivolo necessari per garantire la sicurezza in caso di guasti e operare il velivolo in sicurezza sono in ritardo. Esistono importanti sfide di integrazione nel mettere insieme i sistemi per velivoli elettrici (eVTOL, eSTOL e ibridi elettrici ad ala fissa) ed autonomi [2, 3 e 4]. Diverse nuove classi di aeromobili, come droni e taxi aerei e servizi di trasporto a corto raggio tra isole e mega-centri urbani [2], hanno una serie di sfide di sistema da superare, tra cui l’integrazione della “Supply Chain”, le infrastrutture fisiche, l’integrazione dello spazio aereo, i modelli di business e accettazione del pubblico.

Per un nuovo concorrente, è molto difficile inserirsi in un’industria matura senza alterarne l’ecosistema o crearne uno nuovo. Ci sono troppi interessi acquisiti in quello esistente. Il dimostratore e-Fan ha richiesto di affrontare le sfide tecniche della generazione, conversione, stoccaggio, distribuzione, controllo e consumo di energia elettrica in una scala inedita su un aeromobile. Airbus ha acquisito un partner per l’E-Fan X perché non c’era e non è stata identificata una sistema di propulsione (e sottosistemi “More Electric“) che fornisca una potenza analoga a quella fornita dagli attuali propulsori a Jet.

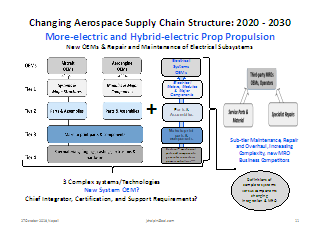

Nei sistemi tradizionali c’era una chiara definizione di ruoli e interfacce tra il produttore dell’aeromobile e quello del motore. Questo non è il caso del mercato emergente della propulsione elettrificata di aeromobili. Il progettista dei velivoli è costretto a essere anche lo sviluppatore della propulsione a causa della stretta integrazione tra sottosistemi “More Electric” e aerodinamica e propulsione, come avviene in molti dei velivoli elettrici “concept”, in particolare quelli con propulsione elettrica distribuita. Startup come Ampaire, VoltAero e ZeroAvia stanno sviluppando sia il velivolo che il sistema di propulsione, o modificando un velivolo relativamete alla propulsione elettrica. Intendono diventare fornitori di propulsione elettrica dopo aver dimostrato l’esistenza di un nuovo modello di business sul mercato modificando gli aeromobili esistenti. È già iniziata un’evoluzione che integra i costruttori di aeromobili, aeromobili e sistemi elettrici, come rappresentato nella figura 2, Ref. [2]

Questi non mirano ad un mercato dell’aviazione tradizionale, che sta lottando per riprendersi da COVID. Utilizzando la propulsione elettrica e i sottosistemi “more electric” per ridurre drasticamente i costi operativi degli aeromobili, mirano invece a competere con il trasporto di massa tradizionale e le automobili per fornire mobilità regionale [2]. Stanno emulando l’approccio delle LCC.

Sono necessari, per questo, progetti di innovazione per favorire la collaborazione tra industria e autorità di regolamentazione per consentire ai partecipanti di testare nuove soluzioni di trasporto aereo in un ambiente sicuro e controllato, concentrandosi su operazioni al di fuori del campo di applicazione delle normative esistenti; esplorare i requisiti minimi per i sistemi di sicurezza (detect-and-avoid systems) – collaborando per sviluppare una proposta di regolamentazione per il volo oltre la linea di vista visiva (BVLOS, Beyond-Visual-Line-Of-Sight) sopra i 400 piedi -, quindi esaminare e valutare i sistemi disponibili rispetto a tali requisiti.

È stato il fallimento del processo normativo nello sviluppo di procedure operative a supporto delle operazioni BVLOS che ha limtato l’adozione delle tecnologie dei droni negli anni ’90. (Ref. [6] – Voli medici con droni in accordo alla regolamentazione delle operazioni BVLOS)

La sfida della Supply Chain e la collaborazione tra industria e autorità di regolamentazione indicano che è più probabile che un nuovo concorrente abbia successo con un Business Case innovativo, combinato con innovazioni nella tecnologia dei componenti [2]. Entrambe le condizioni sono necessarie.

Quali saranno le prossime “dirompenti” innovazioni aerospaziali? Vedremo uno spostamento dell’attenzione sulla propulsione a base elettrica (eVTOL, eSTOL e opzioni ibrida-elettrica su ala fissa) dai velivoli di grandi dimensioni dimensionati sul costo per miglio/posto disponibile, (CSAM, cost per available seat mile), a un approccio evolutivo a partire da minori opportunità di corto raggio [3 & 4]?

È necessario un approccio equilibrato che garantisca condizioni di “Fail-Safety” per operazioni sia con pilota che autonome, identificando e favorendo modelli di mercato altamente differenziati per operazioni urbane e regionali a corto raggio.

Si è aperta una finestra di circa 5 e più anni per i nuovi attori che guiderà la prossima ondata di innovazione della tecnologia del trasporto aereo, rimodellando i nostri mercati dei trasporti. A causa di COVID, esiste il rischio che i governi riducano o esitino a sostenere progetti di innovazione e R&S relativi a sistemi di propulsione elettrica. Questi, invece, dovrebbero essere visti come un’opportunità per rimodellare / aggiornare la propria base industriale per raggiungere i leaders tecnologici, preparandola a competere quando sarà il momento. Ora è il momento degli investimenti in modo da essere preparati per la ripresa della crescita del mercato guidata da questi cambiamenti strutturali.

Riferimenti -References

- https://aviationweek.com/air-transport/airlines-lessors/opinion-why-air-transports-return-normal-will-be-anything?utm_rid=CPEN1000000229409&utm_campaign=24092&utm_medium=email&elq2=496d94c3c94c4c4183f62cac185e96a6

- https://www.oliverwyman.com/content/dam/oliver-wyman/v2/media/2020/may/COVID-19_Impact_Update.pdf

- https://www.oliverwyman.com/our-expertise/insights/2020/mar/COVID-19-Impact-On-Commercial-Aviation-Maintenance.html

- https://aviationweek.com/air-transport/airlines-lessors/airlines-rebuild-uncertainty-reigns?

- https://jchalpin.blogspot.com/p/version-7.html, see UAM & ATR Strategic Risks presentations

- https://aviationweek.com/aerospace/aircraft-propulsion/end-airbusrolls-e-fan-x-not-end-hybrid-electric-propulsion

- https://aviationweek.com/aerospace/aircraft-propulsion/super-stol-viable-alternative-electric-vtol

- https://jchalpin.blogspot.com/p/737max.html

- https://aviationweek.com/aerospace/urban-unmanned-aviation/medical-drone-flights-demonstrate-confidence-bvlos-operations?utm_rid=CPEN1000000229409&utm_campaign=24123&utm_medium=email&elq2=fce3377fadc2466dbd84b8b24ce15fce

Note

- La “US Rule Scope” – fa parte del contratto di lavoro tra le grandi compagnie aeree e il sindacato dei piloti che limita il numero e le dimensioni degli aeromobili che possono essere pilotati dalle loro affiliate regionali. L’obiettivo è proteggere i posti di lavoro dei piloti appartenenti al sindacato delle principali compagnie aeree dall’esternalizzazione, limitando la capacità passeggeri delle compagnie aeree regionali. Queste clausole esistono principalmente negli Stati Uniti, in Canada e in Messico.