Report Annuale di Aeropolis su Ordini e Consegne nel comparto aeronautico mondiale.

Continua a nche nel 2022 la ripresa del mercato civile dei velivoli commerciali ad ala fissa; il livello degli ordini è ritornato al periodo pre-Covid ed anche le consegne si vanno allineando. La crescita accomuna sia Boeing, sia Airbus; nella tabella si riportano i dati (depurati per Airbus degli A220 che sono inclusi nei regionali).

nche nel 2022 la ripresa del mercato civile dei velivoli commerciali ad ala fissa; il livello degli ordini è ritornato al periodo pre-Covid ed anche le consegne si vanno allineando. La crescita accomuna sia Boeing, sia Airbus; nella tabella si riportano i dati (depurati per Airbus degli A220 che sono inclusi nei regionali).

Il backlog accumulato a fine anno supera le 11000 macchine: oltre 5300 velivoli Boeing ed oltre 6800 Airbus (dati in aumento, nel complesso, rispetto al backlog di fine 2021).

Boeing nel corso dell’anno ha stabilizzato la produzione del 737, incrementato le consegne del 787 (che ha ricevuto a dicembre un mega-ordine per 100 velivoli da United Airlines, il più alto della sua storia) e lanciato la versione cargo del 777-8. Ad inizio 2023 è stato consegnato l’ultimo 747 e la linea di produzione è stata chiusa dopo 53 anni.

Buone e tutte in crescita le performance di Airbus in tutti i segmenti, sebbene i target previsti ad inizio 2022 non siano stati raggiunti.

In Cina il Comac C919 è stato certificato dalle autorità di controllo cinesi il 29 settembre scorso e la prima consegna effettuata al cliente di lancio China Eastern Airlines il 9 dicembre. Il costruttore a gennaio 2023 ha dichiarato un portafoglio ordini superiore alle 1200 unità (ma probabilmente il numero include anche le opzioni).

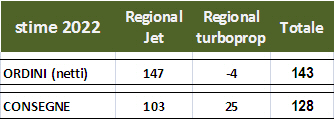

Nei velivoli regionali jet si registra un aumento degli ordini (+37%) ed un calo delle consegne (-31%) con un backlog di circa le 1150 macchine. Il 6 febbraio 2023 Mitsubishi ha comunicato la chiusura del suo programma SpaceJet (ex MRJ).

Nei velivoli regionali jet si registra un aumento degli ordini (+37%) ed un calo delle consegne (-31%) con un backlog di circa le 1150 macchine. Il 6 febbraio 2023 Mitsubishi ha comunicato la chiusura del suo programma SpaceJet (ex MRJ).

Nel settore dei turboprop regionali – oramai ridottosi alla sola famiglia ATR – si registra un ammontare negativo di ordini dovuto alle cancellazioni cumulate nel corso degli ultimi anni e non contabilizzate precedentemente. Sul versante consegne, 25 velivoli prodotti (31 nel 2021) ed un backlog di circa 140 macchine. La produzione del Q400 (passata da Bombardier alla rinata de Havilland Canada tra il 2018 ed il 2019) è stata sospesa nel corso del 2021 per mancanza di nuovi ordini.

Per le aerolinee il 2022 è stato un anno di ulteriore relativa ripresa del traffico aereo passeggeri, che risulta tuttavia ancora molto al di sotto rispetto al 2019: domanda (in termini di Revenue Passenger Kilometers o RPKs) pari al -23.1% e perdite stimate in circa 7 miliardi di dollari; una vera ripresa è prevista dalla IATA (International Air Transport Association) tra il 2023 ed il 2025, in funzione delle varie aree geografiche. Il traffico merci – misurato in CTK (Cargo Tonne-Kilometers) – è invece diminuito dell’8% rispetto al 2021 ed è a -1.6% rispetto al 2019.

Notizie positive dal comparto dell’Aviazione Generale rese note da GAMA (General Aviation Manufacturers Association): 2818 velivoli (+6.5% rispetto al 2021) per un valore stimato intorno a 22.9 miliardi di dollari (+5.8%). Si registra un aumento in particolare nei turboprop, mentre i business jet restano costanti.

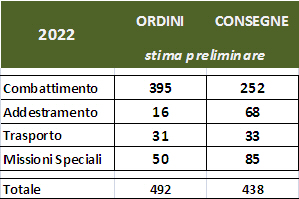

Nel comparto militare nel 2022 gli ordini superano quelli del periodo pre-Covid, ma calano  rispetto allo scorso anno; le consegne, invece, sono ancora inferiori a quelle del 2019, sebbene in leggera ripresa rispetto al 2021.

rispetto allo scorso anno; le consegne, invece, sono ancora inferiori a quelle del 2019, sebbene in leggera ripresa rispetto al 2021.

Sul versante degli ordini, l’unico segmento con un leggero aumento è quello dei velivoli da combattimento; analogo andamento per le consegne dove, però, si registra un aumento anche per quanto riguarda i velivoli per missioni speciali.

Nel settore dei velivoli da combattimento, circa il 60% degli ordini sono per velivoli statunitensi (F-16, F-35, F-18 ed F-35), quasi il 30% per velivoli europei (ben 96 Rafale francesi, oltre ad Eurofighter e Gripen) ed oltre il 10% per quelli asiatici (FA-50 coreani). Oltre il 27 % del totale è per il mercato interno americano. Consegnati da Leonardo altri 4 Eurofighter al Kuwait mentre da BAES i primi 8 Typhoon per il Qatar; inoltre da sottolineare l’ordine da parte della Spagna per altri 20 esemplari.

Nell’addestramento l’M-346 non ha ottenuto nuovi ordini, ma sono stati consegnati 4 unità. Restano in backlog 10 velivoli per la Grecia.

Nel trasporto militare l’unico contratto significativo è quello per 20 C-130J-30 per gli USA. Oltre il 40% delle consegne riguarda velivoli Airbus (A-400 e C-295). Fermo il C-27J.

Il mercato dei velivoli per missioni speciali – sempre in espansione – continua ad essere dominato dalla domanda (60%) e dai velivoli (70%) statunitensi (P-8, KC-46, C-130, E-2). Ordinati 2 ATR-72 MPA dalla Malesia e consegnati 2 ai clienti nazionali ed alla Turchia.