Abbiamo ricevuto dal professor Halpin, in occasione dell’evento del Air Mobility Show di Roma del 10 e 11, alcune considerazioni sul trasporto cargo in Italia e i futuri velivoli con le tecnologie innovative di propulsione.

Il Prof. John Halpin, Associato presso l’Università di Washington a Saint Louis, consulente tecnico dell’USAF p er lo sviluppo delle attività sui materiali compositi, collaboratore delle principali imprese aeronautiche degli Stati Uniti e in passato anche del CIRA, di Finmeccanica e altri grandi gruppi industriali italiani.

er lo sviluppo delle attività sui materiali compositi, collaboratore delle principali imprese aeronautiche degli Stati Uniti e in passato anche del CIRA, di Finmeccanica e altri grandi gruppi industriali italiani.

(Download Versione Inglese)

Valutazione di fattibilità, ITA e PNRR, e-Cargo, una raccomandazione per allineare le aspettative della Comunità ai suoi diversi ruoli.

Sebbene non siamo in grado di influenzare il sistema macroeconomico, possiamo indirizzare e migliorare una visione del mercato di riferimento, un CONOPS (Concept of Operations) commerciale e tecnico combinato, integrato e la sua fattibilità.

La deregolamentazione delle compagnie aeree alla fine degli anni ’70 ha portato a un’espansione del servizio cargo, a una riduzione generale delle tariffe e a un’innovazione sostanziale nei tipi di servizi offerti. Ha dato ai vettori aerei statunitensi una libertà quasi totale di decidere quali mercati nazionali servire e quanto far pagare i servizi offerti. In particolare, le spedizioni notturne a livello nazionale divennero più accessibili e praticamente onnipresenti.

Gli effetti della deregolamentazione sono stati considerevoli. Il servizio di trasporto aereo e quello dei pacchi (FedEx, UPS, ecc., che prevedono il trasporto multimodale) rappresentavano, all’epoca, il 5,4% delle spedizioni nazionali in termini di valore. Nel 2012, la percentuale era salita al 14,5%.

Le innovazioni di fondo emerse nell’ambiente immediatamente successivo alla de-regolamentazione hanno fornito le basi per l’espansione dei processi di “lean manufacturing” e “lean retailing”. Questi ultimi si basano in larga misura sui servizi di consegna just-in-time offerti da vettori come UPS e FedEx.

Un’altra innovazione facilitata dalla deregolamentazione è il commercio elettronico, come testimoniano il gigante della vendita al dettaglio online Amazon.com e la casa d’aste online eBay.com. Queste piattaforme di mercato, così come la presenza online di innumerevoli singoli rivenditori, sono diventate una componente importante dell’economia moderna. L’interazione tra i rivenditori online e la deregolamentazione del trasporto aereo ha migliorato la capacità degli spedizionieri di supportare le complesse catene di fornitura. Ciò ha reso possibile la spedizione rapida di merci in 1-2 giorni e la tracciabilità delle spedizioni, caratteristiche del moderno commercio elettronico.

La deregolamentazione del trasporto aereo di merci è stata un elemento chiave per la comparsa della moderna gestione della catena di approvvigionamento e ha consentito un accesso più ampio alle merci fornite da fonti nazionali e internazionali. Ha inoltre facilitato il commercio con i mercati esteri. Ha migliorato l’efficienza dei modelli “hub-and-spoke” per il trasporto aereo di merci, riducendo i costi totali e consentendo a un maggior numero di prodotti di esportazione di raggiungere i mercati internazionali. Di conseguenza, l’espansione delle operazioni di trasporto aereo di merci e passeggeri offre un possibile mercato per gli aeromobili “Utility”.

La lezione è chiara: il continuo successo e l’innovazione del trasporto aereo, del settore Cargo, e delle molte industrie che vi si sono sviluppate intorno, dipendono da un ambiente normativo coerente e leggero. Le restanti inefficienze del trasporto merci aereo si trovano negli aeroporti. Il 70% del tempo di transito delle merci viene perso in attesa a terra e nell’accesso agli hub cargo nelle piccole città e nelle aree urbane. Poiché il tempo è il “vantaggio comparativo” del trasporto aereo di merci, questo rappresenta un ostacolo significativo all’ottenimento di tutti i benefici del trasporto aereo cargo quando chi spedisce si trova al di fuori delle aree urbane.

I responsabili politici dovrebbero prendere in considerazione la possibilità di consentire al mercato di trovare soluzioni innovative per le restanti aree problematiche nel settore del trasporto aereo cargo.

Una descrizione dei sistemi cargo “hub-and-spoke” è disponibile in Appendice.

Le politiche di trasporto dell’Italia e dell’UE sono incentrate sull’alta velocità ferroviaria. Negli Stati Uniti l’alta velocità ferroviaria non è stata una priorità. Ciò ha contribuito all’utilizzo in Nord America di velivoli utility cargo feeder, fornendo anche un mercato accessibile per i produttori di velivoli utility.

I risultati della deregolamentazione degli anni ’70 suggeriscono la possibilità di opportunità simili con la ristrutturazione dell’italiana ITA sia per il mercato nazionale che per quello internazionale – in attesa di essere conosciuta – ed in altre aree regolamentate, tra cui settori dell’industria italiana del trasporto aereo cargo e le relative interfacce con i mercati dell’UE e internazionali.

Un aggiornamento della situazione dell’Italiana ITA e una proposta per il futuro.

Passi positivi per la vitalità della compagnia aerea ITA; Il consiglio di amministrazione di ITA Airways ha comunicato a Deutsche Lufthansa AG il proprio piano industriale approvato. Il 30 marzo 2023, il Ministro dell’Economia e delle Finanze Giancarlo Giorgetti ha incontrato l’amministratore delegato di Lufthansa, Carsten Spohr, e il presidente di ITA, Antonino Turicchi, al MEF nel corso del convegno “Progressi nella direzione del partenariato” (International Development Cooperation). Durante il positivo colloquio, spiega il Ministro, “abbiamo condiviso il piano industriale per lo sviluppo di ITA Airways in termini di flotta, network e obiettivi strategici. Con l’incontro di oggi, unito al Dpcm, si compiono ulteriori progressi nella direzione della partnership industriale tra i due vettori“. Le trattative per finalizzare le valutazioni economiche dovrebbero concludersi entro i successivi 30 giorni.

Nello stesso periodo ad Alitalia, è stato rifiutato il prestito ponte. L’ex vettore italiano è fallito e quindi non sarà in grado di far fronte ai propri impegni di prestito. Ciò che più conta è che ITA, nata dalle ceneri di Alitalia, si è ridimensionata per segnare la discontinuità. Non ci saranno battute d’arresto: ITA è al sicuro.

ITA Airways è diventata membro dell’alleanza SkyTeam Cargo a partire da ottobre 2021. L’azienda opera per il trasporto di merci e posta utilizzando i vani cargo dei suoi aerei passeggeri a lungo raggio e degli altri partner industriali di Sky Team Cargo. L’aeroporto di Roma Fiumicino è l’hub merci di ITA. La copertura geografica della rete è integrata con un servizio di trasporto merci su strada. ITA Airways Cargo sta collaborando con WebCargo per aumentare ulteriormente la capacità e i servizi della sua rete di mercato. L’espansione della distribuzione “digitale” è un pilastro strategico fondamentale per lo sviluppo del business di ITA Airways Cargo.

L’attività del Cargo “Feeder” ha il potenziale per espandere la base commerciale di ITA e dell’Italia.

Analizziamo, per chiarire l’affermazione, un tipico servizio di Cargo Feeder di autotrasporto per comprenderne i concetti operativi e le opportunità di miglioramento e crescita utilizzando la tecnologia del trasporto cargo aereo a propulsione elettrica .

.

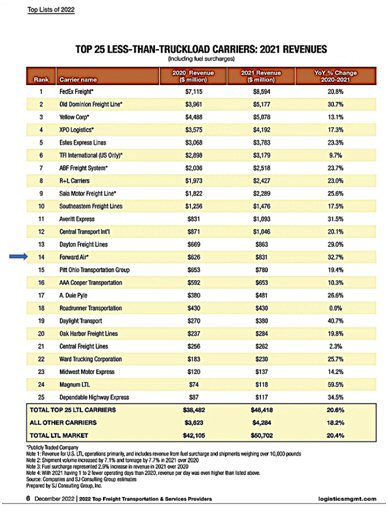

Forward Air (FORD) (*), — una società di servizi logistici e trasporto su strada “Less Than Truckload” (LTL),rappresenta un esempio appropriato (di quale volume di traffico sia possibile trasferire dalla gomma al volo, ndr). Si colloca nel segmento superiore (**) delle società di trasporto merci LTL quotate in borsa al NYSE negli Stati Uniti; una società pubblica dispone di dati accessibili e utili (per analisi e valutazioni –ndr). Le informazioni sotto riportate sono estratte dalla documentazione ufficiale della Società relativa al 2022.

Nel 2019 Il volume medio settimanale di merci movimentate attraverso la propria rete è stato di circa 48,6 milioni di libbre (22.445 kg) a settimana. La spedizione media individuale pesava circa 621 libbre (282 kg).

Nel 2021, circa il 29% delle merci gestite dalla rete LTL della compagnia è stato consegnato durante la notte, circa il 57% è stato consegnato entro due o tre giorni e il resto è stato consegnato in quattro o più giorni. Il volume medio settimanale di merci è stato di circa 55,4 milioni di libbre (25.129 kg) a settimana e le singole spedizioni medie pesavano circa 729 libbre (330 kg).

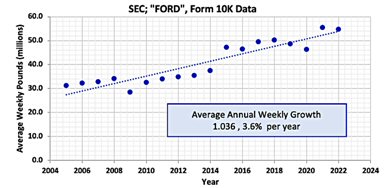

Nel 2022 Il volume medio settimanale di merci movimentate attraverso la rete LTL della Compagnia è stato di circa 54,8 milioni di libbre (24.857 kg) a settimana, con un peso medio delle singole spedizioni di circa 764 libbre (347 kg). Circa il 28% di queste merci è stato consegnato durante la notte, circa il 59% è stato consegnato entro due o tre giorni e il resto è stato consegnato in quattro o più giorni. Il grafico a lato riassume il volume medio settimanale di merci movimentate attraverso la re te di FORD per ogni anno dal 2005: risulta evidente una domanda logistica volatile, ma un mercato in espansione e resistente:

te di FORD per ogni anno dal 2005: risulta evidente una domanda logistica volatile, ma un mercato in espansione e resistente:

Totale TAM (Total Assessment Market) del settore LTL statunitense ~ 86 miliardi di dollari

TAM premium LTL ~ 13 miliardi di dollari

Quota di mercato FORD ~ 7%; cattura solo una piccola frazione del TAM statunitense guadagnando quote di mercato.

Fonte: www.Statista.com – Stima delle dimensioni del mercato LTL nel 2021, Stima del mercato Premium LTL Forward Air

I trasportatori “less-than-truckload” o “less than aircraft” (LTL) (autotrasporto e/o feederaggio aereo) sono aziende di logistica delle merci che servono più clienti sullo stesso veicolo e/o su aerei cargo o camion container di grandi dimensioni.

Il sistema FedEx, come esempio ibrido, è un mix di operazioni stradali e aeree.

Le singole spedizioni sono di solito troppo grandi per le tipiche consegne di pacchi, ma più piccole dei carichi di camion completi o dei carichi del trasporto aereo. Gli spedizionieri trattano pacchi e merci di piccole dimensioni che possono essere suddivisi in unità inferiori a circa 150 libbre (68 kg). Il termine LTL (che deriva dal settore degli autotrasporti) si riferisce anche alla merce in sé, non solo al vettore che la trasporta. I pesi tipici delle LTL variano da 10 kg (22 libbre) a 1.00 kg (2.204 libbre), una gamma di carico utile compatibile con gli aerei di classe utility CS (Parte) 23. Nell’immagine sopra riportata sono mostrati i carichi utili per 2 tipici aeromobili da 9 e 19 Pax.

La stima di un mercato può essere impegnativa; un esempio per inquadrare una proiezione nel contesto del TAM, del SAM e del SOM.

- TAM, (Total Addressable Market, Mercato di riferimento totale) – il totale degli utenti possibili

- SAM, (Serviceable Addressable, Market, Mercato di riferimento raggiungibile) – il numero realistico di clienti che possono essere raggiunti in termini di accesso al mercato, regolamentazione e altri aspetti logistici.

- SOM, (Serviceable Obtainable Market, Mercato ottenibile dal servizio) – l’universo specifico dei clienti che l’azienda può ragionevolmente servire nell’ambito della sua strategia di espansione attuale o futura.

Il prodotto Express di ITA risponde all’esigenza di tempi rapidi di spedizioni delle merci: il servizio base è dedicato ai colli di peso fino a 70 kg (154 libbre) e la soluzione Heavy Express è dedicata alle grandi spedizioni di peso superiore a 300 kg (661 libbre) e ai colli di peso superiore a 70 kg (154 libbre) che richiedono una rapida movimentazione. Utilizzando i dati di Forward Air come surrogato, un 10% di peso settimanale di SOM Express sarebbe circa 0,10×50.000 libbre/settimana ~ 5.000 libbre/settimana (2.268 kg/settimana). Questo potrebbe essere circa il 7% dell’attuale trasporto cargo espresso italiano, 71.428 libbre (32.399 kg) a settimana. Si tratta di circa 36 voli (9 PAX equivalenti – immagine sopra) a settimana con una media dell’85% del carico (riempimento) per volo. In un sistema di collegamento spoke e hub con 2-3 rotte/tratte e alcuni scali intermedi per rotta/tratta, la flotta cargo sarebbe di circa 12-18 a/c per tale quota di mercato. Il mercato cargo è cresciuto tra il 3 e il 4% all’anno. Gli obiettivi di espansione di ITA (non noti) potrebbero essere, nei prossimi anni, di 2 o 3 volte superiori a tale valore.

Cambiamo obiettivo, passando da un operatore logistico di trasporto aereo cargo al ringiovanimento dei costruttori italiani di velivoli utility. Il mercato sostenibile di tali aeromobili potrebbe essere pari alle 9.319 consegne di aerei cargo di classe utility tra il 1947 e il 2020. Circa il 40% di queste consegne sono state di velivoli con capacità STOL. I 9 principali costruttori OEM hanno consegnato in media 335 velivoli all’anno.

La sostenibilità e il miglioramento dell’efficienza operativa stanno favorendo l’espansione del mercato del trasporto aereo LTL feeder di medio raggio. La conversione degli autocarri LTL (“Less Than Truckload”) in velivoli per il trasporto aereo di merci rappresenta una parte di questo TAM, che si espande di circa il 3,6% all’anno.

Perché? Le aziende spediscono più frequentemente piccole quantità di merci. – Non spediscono più carichi completi a causa del rallentamento dell’economia. Si è evoluto un diverso tipo di catena di approvvigionamento, incentrato sull’e-commerce e sulle spedizioni aeree e su gomma LTL. Negli ultimi quattro o cinque anni, il trasporto merci LTL ha superato la crescita del trasporto su strada in Nord America e in Italia. Un volume crescente di operatori del trasporto merci si sta convertendo da quello che poteva essere un trasporto su gomma a un modello, in crescita, di distribuzione regionale di merci LTL. È vero che la dipendenza dell’Italia dall’alta velocità è corretta per le esigenze urbane, ma ha privato le regioni del centro e del sud di una logistica appropriata che sostienga l’occupazione e la crescita economica. I mercati nazionali sono un vantaggio che gli Stati Uniti hanno per finanziare e far maturare nuovi veicoli all’avanguardia con i loro sistemi di supporto. Ciò non avviene in Italia (***) limitando così la competitività delle PMI italiane e i finanziamenti privati.

Valutazione di fattibilità, ITA e PNRR; la valutazione degli investimenti economici e sociali per l’adozione di una tecnologia nascente non è mai semplice. Per le startup con ricavi o profitti scarsi o privi di storia e con un futuro tutt’altro che certo, il compito di eseguire una valutazione è particolarmente difficile. Per mitigare queste sfide, ci sono le risorse del PNRR che, insieme ai Fondi di coesione, rappresentano un’opportunità significativa, un‘occasione limitata nel tempo da non perdere.

Conclusioni: Si suggerisce di allineare le aspettative delle comunità con i loro ruoli. Sarebbe utile una valutazione congiunta che coinvolga ITA Cargo, supportata da Confindustria (che rappresenta le esigenze regionali di logistica cargo). Ciò aumenterebbe la visibilità e la fattibilità della modernizzazione e della sostenibilità del sistema di trasporto merci italiano e degli OEM PMI. I produttori italiani di utility, le “startup”, dovranno dimostrare che esiste un mercato. Una volta provatane l’esistenza, gli investimenti arriveranno man mano che miglioreranno la redditività e fattibilità per i finanziamenti pubblici e privati.

Riferimenti:

(*) Overview della Società: https://ir.forwardaircorp.com/

(**) https://ratings.freightwaves.com/carriers-for-hire/top-500-2022/

Forward Air è al 37° posto su un elenco di 500 vettori a noleggio compilato dal sito freightwaves.com. La classificazione viene eseguita in base al numero di veicoli eserciti dall’operatore.

(***) Un “mercato interno” aiuta un produttore a maturare la progettazione, la produzione e il supporto del prodotto, allo scopo di incentivare l’accettazione e l’espansione da parte del mercato. In genere, i “Lead Operators” di velivoli nuovi o modificati hanno il compito di dimostrare l’utilità operativa, le operazioni sostenibili, la maturità della produzione e della consegna dell’aeromobile e il sostegno alle operazioni del velivolo da parte degli operatori. Queste attività vengono eseguite col concorso del produttore. Parallelamente, i “Lead Operators” testano il proprio modello operativo (Concept of Operations) adattandolo in modo appropriato. Il produttore può anche modificare il proprio progetto e/o la produzione e/o il supporto del prodotto. Fa parte del processo iniziale di “apprendimento” della produzione a basso tasso che lo aiuta a migliorare i costi e la sostenibilità del prodotto, creando fiducia e adattandone le caratteristiche per stimolare l’espansione della platea degli utilizzatori. Il processo è analogo al beta-test per i telefoni cellulari che svolge una funzione di messa a punto del prodotto.

Un “mercato interno” è una risorsa essenziale in un mercato competitivo.

Il sistema hub and spoke del trasporto aereo di merci. Chi sono i clienti?

Le catene logistiche spostano le merci dalla produzione al consumo. Sono suddivise in spedizioni di “primo miglio”, trasferimenti di “medio miglio” e consegne di “ultimo miglio”, che in genere utilizzano modalità di trasporto diverse.

Spedizione al primo miglio: L’origine di un prodotto può essere ovunque nel mondo e da qualsiasi fornitore. Il primo passo è il trasferimento delle merci dal produttore a un hub di trasporto/cargo/merci locale. La distanza può essere breve o lunga, utilizzando autocarri, treni locali e/o aerei di appoggio. Questa è la fase “di fronte al mittente”.

Trasferimento a metà strada: Il trasferimento di merci dal mittente a un deposito merci regionale a un centro di distribuzione regionale del cliente. Questo viaggio è solitamente di lunga durata e si svolge su treni ad alta velocità, aerei (tipicamente aerei passeggeri o cargo a lungo raggio) o navi.

Consegna all’ultimo miglio: Il trasferimento delle merci da un hub di trasporto di destinazione a un negozio al dettaglio locale o a una destinazione di consegna finale. È nota come consegna in giornata, consegna il giorno successivo, consegna espressa o semplicemente consegna standard. In poche parole, è l’ultima fase del processo di consegna. È la fase di “contatto con il cliente”.

Modalità di spedizione

Le spedizioni di merci per via aerea iniziano con il mittente. Può trattarsi di un privato, di un piccolo imprenditore o di un grande produttore con un articolo da spedire. I mittenti hanno la possibilità di portare il prodotto direttamente a un vettore o, in alternativa, di utilizzare un fornitore di logistica di terze parti (di solito uno spedizioniere) per trovare le migliori opzioni di spedizione e garantire che tutti i passi necessari siano eseguiti.

Esistono diversi canali di spedizione. I vettori aerei cargo forniscono servizi diversi in base alle richieste dei clienti. I principali canali di distribuzione per il trasporto aereo di merci e posta includono:

CORRIERI ESPRESSI INTEGRATI: Questi vettori includono FedEx, UPS e DHL, che operano con una finestra di spedizione molto stretta verso i loro hub di distribuzione (i.e. nel Midwest USA, FedEx a Memphis, UPS a Louisville e DHL a Cincinnati). Queste società gestiscono un’ampia flotta di aerei di linea autocarri e corrieri per il servizio door-to-door. In genere, queste società forniscono consegne, il giorno successivo e/o a tempo definito, di documenti e piccoli pacchi (da 2 a 70 libbre).

COMPAGNIE AEREE CARGO ALL-CARGO: Vettori che generalmente operano con aerei di linea wide body e/o con container da un aeroporto principale a un altro. I vettori USA all-cargo includono Atlas Air Cargo, Kalitta, Evergreen, Cargolux e Polar Air Cargo.

COMPAGNIE AEREE COMMERCIALI PER PASSEGGERI: Le compagnie aeree passeggeri di linea utilizzano il vano cargo degli aerei per spostare le merci da un aeroporto all’altro. I servizi di trasporto aereo merci forniti dalle compagnie aeree passeggeri possono variare in termini di portata e dimensioni a seconda della compagnia aerea e degli aeromobili disponibili. Tra i vettori USA che offrono servizi di trasporto aereo di merci nella pancia degli aerei passeggeri vi sono Delta, United, American e Southwest.

FREIGHT FORWARDERS: intermediari che organizzano il miglior mezzo di trasporto per le merci, in genere accettando piccoli pacchi dai mittenti e consolidandoli in carichi di container. Questi carichi vengono poi trasferiti al vettore non integrato o alle compagnie aeree passeggeri per essere consegnati a un agente o a una filiale presso l’aeroporto di destinazione. Tra gli spedizionieri figurano Panalpina ed Expeditors. Anche il corriere espresso integrato DHL è un importante spedizioniere, mentre UPS e FedEx hanno rafforzato le loro divisioni di spedizione merci negli ultimi anni, includendo sempre più spedizioni di merci pesanti e pacchettame.

VETTORI AEREI CARGO REGIONALI: Questi vettori operano tra le stazioni di mercato e i mercati cargo più piccoli o più distanti, in genere a supporto di un operatore cargo espresso integrato più grande, come FedEx, UPS o DHL. Le statunitensi South Aero e Mountain Air Cargo sono esempi di compagnie aeree “feeder” contrattualizzate con UPS e FedEx. I voli di feederaggio spesso trasportano merci da aree commerciali minori e le trasferiscono a un jet cargo in attesa diretto all’hub del vettore. Gli aerei feeder regionali possono anche volare direttamente verso un hub. Ameriflight è un vettore cargo regionale non affiliato a nessuna compagnia aerea maggiore che fornisce voli charter personalizzati e con requisiti critici di tempo(“time-critical”) per il trasporto aereo di merci “point to point”.

CONSOLIDATORI: Un’azienda che combina le spedizioni verso una destinazione comune. Combinando le spedizioni, il costo per unità di peso (libbra/kg) può essere ridotto e il risparmio può essere trasferito a tutti i membri della catena di spedizione. Le spedizioni nazionali vengono generalmente scaricate all’aeroporto di destinazione e ritirate o consegnate al destinatario tramite camion. (https://crp.trb.org/acrpwebresource1/role-of-the-airport/)

Autotrasporti

Per gli effetti combinati della deregolamentazione dell’autotrasporto e del sistema di trasporto aereo cargo/merci sono strutture commerciali simili:

AZIENDE DI AUTOTRASPORTO DI FLOTTE PRIVATE: Negli Stati Uniti esistono 799.342 flotte private (parchi in-house di autocarri – https://resources.coyote.com/source/private-vs-dedicated-fleet) che le aziende utilizzano per movimentare le proprie merci). Le flotte private utilizzano generalmente autisti dipendenti aziendali (piloti per gli aerei).

AZIENDE DI AUTOTRASPORTO A NOLEGGIO: Negli Stati Uniti ci sono 928.647 vettori a noleggio (vettori che stipulano contratti con gli spedizionieri per la movimentazione dei carichi). Gli operatori-proprietari rientrano in questa categoria e lavorano come appaltatori indipendenti. Ciò è dovuto all’estrema frammentazione dei mercati del trasporto aereo e stradale a noleggio: il 97% dei vettori statunitensi opera con meno di 20 veicoli (aerei da trasporto merci) (https://resources.coyote.com/source/owner-operator-deep-dive#ab5).

La politica governativa ha influenzato le operazioni logistiche di trasporto aereo e terrestre – camion, treni e aerei? Si occupa dell’accessibilità o meno nelle aree interne/rurali, alla ferrovia ad alta velocità? È questo un fattore importante?

Ringraziamento, Oscar Carrozzo di Aeropolis, grazie per l’editing e la traduzione in italiano.