Il 2019 è stato un anno di profondi cambiamenti, Aeropolis propone un report con i dati di bilancio delle più grandi aziende del settore mondiale

Tutte le principali aziende operanti nel comparto Aerospazio e Difesa (A&D) hanno pubblicato i dati preliminari di bilancio sono relativi al quarto trimestre ed all’intero anno 2019 per cui non rilevano le conseguenze della pandemia sul comparto dell’aerospazio mondiale.

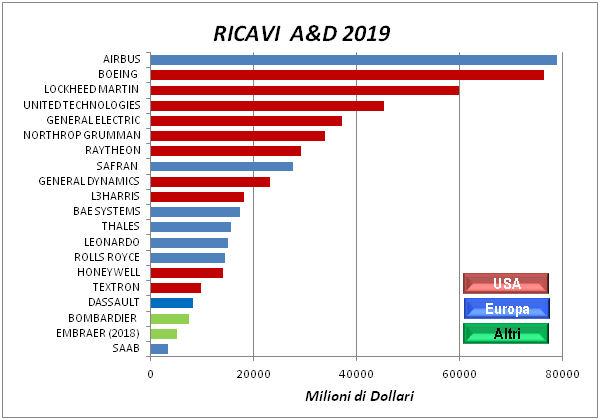

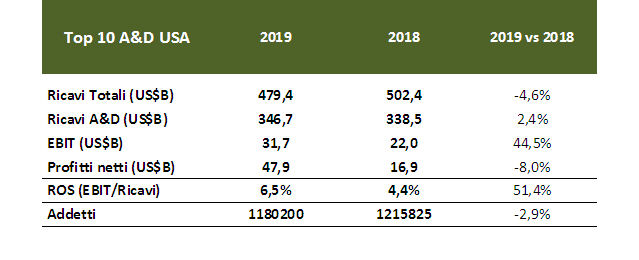

Iniziando dagli USA, si prendono in esame le prime 10 aziende: Boeing, General Dynamics (GD), General Electric (GE), Honeywell, L3Harris (nata nel 2019 dalla fusione di L3 ed Harris), Lockheed Martin (LM), Northrop Grumman (NG), Raytheon, Textron, United Technology (UTC).

I ricavi totali nel 2019 per le aziende statunitensi subiscono una flessione, mentre quelli relativi ad A&D si incrementano leggermente (per quasi tutte le aziende considerate, tranne Boeing ed Honeywell, ma principalmente per l’aumento di L3Harris ed UTC). Risultano invece in crescita i profitti operativi (EBIT, +44.5%), mentre quelli netti diminuiscono (-8%). In netto aumento il Return on Sales (ROS). I risultati sono condizionati dalle performance negative (rispetto al 2018) di Boeing che, dopo tanti anni di predominio viene superata da Airbus in ricavi e consegne dei velivoli commerciali. Inoltre a fine gennaio 2020 l’accordo con Embraer per la creazione di una partnership (20% EMB – 80% Boeing) dove confluiranno le attività nei velivoli commerciali della brasiliana è stata approvata dalle autorità brasiliane.

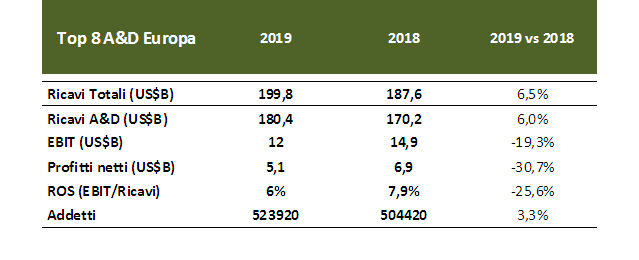

In Europa, le aziende prese in esame sono: Airbus (Francia, Germania, Spagna), BAE Systems (GB), Dassault (Francia), Leonardo (Italia), Rolls Royce (GB), Saab (Svezia), Safran (Francia), Thales (Francia).

A fronte di un incremento di ricavi si riscontra un decisivo peggioramento di EBIT e dei profitti netti totali a causa della performance di Airbus. Significativo l’aumento occupazionale anche grazie a Thales che ha acquisito Gemalto (sicurezza informatica ) nel 2019.

Airbus, con circa 79 miliardi di dollari (70.5 miliardi di euro), si conferma saldamente in testa alla classifica dei ricavi in Europa ed ha superato anche Boeing a livello mondiale. Gli andamenti dei ricavi espressi in dollari sono in aumento per tutte le aziende.

Riguardo ad altri importanti players , Bombardier ha notevolmente ridimensionato la sua presenza nel settore aeronautico cedendo a giugno 2017 il programma Cseries ad Airbus, a maggio 2019 la linea Q400 a Viking Air (azienda canadese che ha già acquisito da Bombardier i type certificates degli altri modelli ex De Havilland e dei velivoli antincendio CL-215/-415) ed è in trattative con Mitsubishi per la cessione del programma CRJ (Canadian Regional Jet) e con Spirit per le aerostrutture e servizi collegati. Pertanto rimarrà solo attiva la produzione di business jet Learjet, Challenger e Global. Riguardo Embraer, i dati per il 2019 verranno resi noti il prossimo 26 marzo.

Particolarmente pesanti saranno le ricadute degli effetti del coronavirus sul comparto aereo: l’IATA (International Air Transport Association) prevede per il 2020 perdite per le aerolinee tra 63 e 113 miliardi di dollari, in funzione dell’allargamento del contagio. Ciò comporterà inevitabilmente un calo degli ordini dei velivoli commerciali.