L’associazione Aeropolis come consuetudine da diversi anni propone una rappresentazione dello scenario mondiale del comparto aeronautico a partire dai dati ufficiali disponibili.Siamo consapevoli che l’analisi di mercato e delle prospettive dell’industria aeronautica è destinata a una profonda ridefinizione negli anni che verranno dopo il conflitto russo ucraino.

L’associazione Aeropolis come consuetudine da diversi anni propone una rappresentazione dello scenario mondiale del comparto aeronautico a partire dai dati ufficiali disponibili.Siamo consapevoli che l’analisi di mercato e delle prospettive dell’industria aeronautica è destinata a una profonda ridefinizione negli anni che verranno dopo il conflitto russo ucraino.

La guerra rimette in discussione tutti i paradigmi consolidati.

I precedenti due anni vissuti hanno cambiato qualsiasi riferimento a paradigmi di analisi del mercato e dei prodotti aeronautici. I cicli che storicamenti hanno caratterizzato i tempi di riequilibro tra produzioni per la difesa e quelle per il trasporto civile sono drammaticamenti mutati. La guerra in Ucrania, in territorio europeo, a differenza di quelle dei paesi balcanici, per la presenza diretta della potenza militare della Russia, ripropone per l’occidente il presupposto che la centralità della superiorità aerea è condizione fondamentale e indispensabile per la difesa di qualsiasi paese.

La guerra inevitabilmente è destinata a condizionare le strategia industriali di tutti i produttori mondiali di aerei.

I dati ufficiali nell’anno 2021 ci consentono di fornire una rappresentazione nella quale le aziende aerospaziali si avviavano a recuperare il terreno perso a causa della pandemia.

Nel corso dell’anno in esame il mercato civile dei velivoli commerciali ad ala fissa dopo le criticità manifestatesi a causa della pandemia del Covid, ha registrato una netta ripresa rispetto ai primi dieci mesi della pandemia.

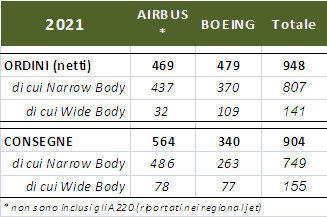

In particolare Boeing – che dal 2018 è stata superata da Airbus – segna un risultato positivo negli ordini (nel 2020 erano stati -471) ed un raddoppio nelle consegne rispetto all’anno scorso. Nella tabella si riportano i dati (depurati per Airbus degli A220).

Il backlog accumulato a fine anno supera le 10000 macchine: oltre 5000 velivoli Boeing ed oltre 6600 Airbus (dati stabili, nel complesso, rispetto al backlog di fine 2021).

Boeing – dopo essere stata fortemente penalizzata dagli incidenti occorsi al suo 737 MAX e che hanno portato alla messa a terra di tutti i velivoli già consegnati ed al fermo di produzione a partire da gennaio 2020, il velivolo è ritornato in produzione ed in servizio alla fine del 2020 dopo l’assenso della FAA, con un rate produttivo di 31 velivoli/mese.

La produzione del 787 è invece bloccata da metà 2021 e non è chiaro quando riprenderà.

Buone le performance di Airbus principalmente sul versante degli ordini, raddoppiati rispetto al 2020.

In Cina il C919 ancora non è stato certificato dalle autorità di controllo cinesi, ma le prime consegne – dopo sei anni di ritardo – sono ora stimate per fine 2022. 815 gli ordini e le opzioni dichiarate dal costruttore.

Nei velivoli regionali jet si registra un aumento degli ordini (+57%) e delle consegne (+10%) con un backlog di circa le 1280 macchine.

Nei velivoli regionali jet si registra un aumento degli ordini (+57%) e delle consegne (+10%) con un backlog di circa le 1280 macchine.

Anche nel settore dei turboprop regionali incremento sia negli ordini, sia nelle consegne. ATR (che ha festeggiato i 40 anni di attività) è rimasta l’unica azienda nel settore e nel corso dell’anno ha totalizzato 22 ordini e 31 consegne; il backlog si aggira sulle 170 macchine. La produzione del Q400 (passata da Bombardier alla rinata de Havilland Canada tra il 2018 ed il 2019) è stata sospesa nel corso del 2021 per mancanza di nuovi ordini.

Per le aerolinee il 2021 è stato un anno di relativa ripresa del traffico aereo passeggeri rispetto al 2020, ma ancora molto al di sotto rispetto al 2919: domanda (in termini di revenue passenger kilometers o RPKs) a -58.4% e perdite stimate ad oltre 50 miliardi di dollari; una vera ripresa è prevista dalla IATA (International Air Transport Association) non prima del 2024. Il traffico merci è invece incrementato sia rispetto al 2020 (+18.7%), sia al 2019 (+6.9%).

Notizie positive dal comparto dell’Aviazione Generale rese note da GAMA (General Aviation Manufacturers Association): 2630 velivoli (+9.2% rispetto al 2020) per un valore stimato intorno a 21.6 miliardi di dollari (+7.6%). Si registra una aumento in tutti i settori, in particolare nei turboprop.

Nel segmento dei business jet primeggia Textron-Cessna con 157 consegne, seguita da Bombardier (120 a/c) e G.D. Gulfstream (119 a/c). Nei velivoli ad elica (pistoni + turboprop) il primo posto è detenuto da Cirrus (528 a/c) seguita da Textron-Beech/Cessna (379 a/c) e Diamond (240 a/c), mentre Tecnam occupa il quinto posto (203 a/c, di cui 17 P2012).

Nel comparto militare si registrano nel 2021, rispetto al 2020, un incremento negli ordini (19%) ed un leggero calo nelle consegne (-2%).

Sul versante degli ordini, si osserva una forte aumento nel trasporto, incrementi anche nel combattimento e missioni speciali ed una diminuzione negli addestratori; per quanto riguarda le consegne, diminuzione significativa solo nei trainers.

Nel settore dei velivoli da combattimento, oltre il 50% degli ordini sono per velivoli statunitensi (F-16, F-18 ed F-35), il 30% per velivoli europei (tutti Rafale francesi) ed il 20% per quelli asiatici (83 Tejas per l’India). Oltre il 27 % del totale è per il mercato interno americano. Consegnati da Leonardo a dicembre i primi 2 Eurofighter al Kuwait.

Nell’addestramento ottime performance dell’M-346 con 20 ordini (Polonia 4, Qatar 6 e Grecia 10) e 10 consegne.

Nel trasporto militare l’unico contratto significativo è quello dell’India per 56 C-295. Oltre la metà delle consegne riguarda velivoli Airbus (A-400 e C-295).

Il mercato dei velivoli per missioni speciali – sempre in espansione – continua ad essere dominato dalla domanda (58%) e dai velivoli (70%) statunitensi (P-8, KC-46, C-130, E-2). Ulteriori ordini anche per A330 MRTT (tanker) e buona affermazione delle piattaforme Global di Bombardier. Consegnati 5 ATR-72 MPA ai clienti nazionali ed alla Turchia.