REPORT AEROPOLIS – Tracollo dei turboelica regionali. Backlog ATR cala a 185 macchine.

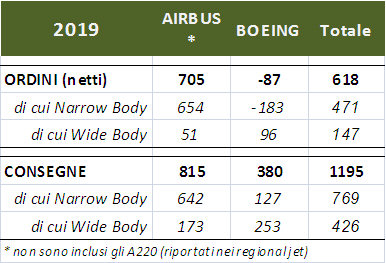

Le vicissitudini relative al 737 MAX hanno negativamente influenzato il mercato civile dei velivoli commerciali ad ala fissa ed in particolare Boeing che, nel 2018, viene superata da Airbus sia negli ordini, sia nelle consegne. Ma il totale cumulato delle due aziende vede, rispetto all’anno precedente, un -60% negli ordini e -25% nelle consegne. Nella tabella si riportano i dati (depurati per Airbus degli A220).

Il backlog accumulato a fine anno risulta superiore a 12.600 macchine: 5.625 velivoli Boeing (di cui 546 787 e 4585 737) e 6987 Airbus (di cui 579 A350 e 6068 della famiglia A320). Comunque per entrambi i costruttori è leggermente inferiore, nel complesso, al backlog di fine 2018.

Boeing è stata fortemente penalizzata dagli incidenti occorsi al suo 737 MAX in Indonesia (29 ottobre 2018) ed Etiopia (10 marzo 2019) che sono costati la vita a 346 persone e che hanno portato alla messa a terra di tutti i velivoli già consegnati ed al fermo di produzione a partire da gennaio 2020. Inoltre ha comunicato che a fine 2020 il rateo produttivo del 787 si ridurrà da 14 a 12 macchine/mese. Il 25 gennaio scorso il 777X ha effettuato il suo primo volo e le consegne sono previste a partire dal 2021

Le performance di Airbus hanno risentito del calo di produzione e della cancellazione di 70 ordini dell’A380 e ritardi nella produzione dell’A321 nel sito di Amburgo. Per il 2020 si prevede la consegna di 880 velivoli (inclusi gli A220).

In Cina stenta a decollare il C919: stimati oltre 580 ordini, continuano i flight test ma le prime consegne sono slittate al 2022.

Sebbene siano dati ancora provvisori, nei velivoli regionali jet si registra un calo degli ordini (-27%), ed un leggero incremento delle consegne (+9%). Il backlog supera le 1500 macchine. Bombardier è in trattative con Mitsubishi per la cessione del programma CRJ (Canadian Regional Jet); l’azienda giapponese utilizzerà le esperienze dei canadesi per rivitalizzare il suo MRJ, nel frattempo rinominato SpaceJet. Approvata dalle autorità brasiliane la partnership tra Embraer e Boeing (20% EMB – 80% Boeing) dove confluiranno le attività nei velivoli commerciali della brasiliana.

Nei settore dei turboprop regionali, invece, sono in calo sia gli ordini (-22%), sia le consegne (-8%). ATR rimane leader nel settore con l’80% di share. il backlog si aggira sulle 220 macchine, il 4/5 delle quali 185 sono ATR, 33 atr42 e 152 ATR72. A metà 2019 si sono concluse le trattative tra Bombardier e Viking Air (azienda canadese che ha già acquisito da Bombardier i type certificates degli altri modelli ex De Havilland e dei velivoli antincendio CL-215/-415) per la cessione della linea Q400.

Per le aerolinee anche il 2019 è stato un anno positivo con un incremento del traffico aereo e del 4% dei passeggeri; in calo, invece, il traffico merci. Le previsioni per il 2020 sono negative a causa del diffondersi del coronavirus.

Buone notizie dal comparto dell’Aviazione Generale rese note il 20 febbraio da GAMA (General Aviation Manufacturers Association): 2658 velivoli (+9% circa rispetto al 2018) per un valore stimato intorno a 23.5 miliardi di dollari (+14%). Si registra un aumento in tutti i settori, tranne in quello dei velivoli turboprop.

Oltre il 65% dei velivoli consegnati sono di produzione nordamerica, solo il 25% europea. Nel segmento dei business jet primeggia Textron-Cessna con 206 consegne, seguita da G.D. Gulfstream (147 a/c) e Bombardier (142 a/c). Nei velivoli ad elica (pistoni + turboprop) il primo posto è detenuto da Textron-Beech/Cessna (394 a/c) seguita da Cirrus (384 a/c) e Piper (246 a/c), mentre Tecnam occupa il quinto posto (205 a/c, + 25 velivoli rispetto al 2018).

Anche nel comparto militare si registrano nel 2019, rispetto al 2018, un calo negli ordini (-5%) e nelle consegne (-9%).

Sul versante degli ordini, si osserva una riduzione nel combattimento ed un incremento negli altri segmenti; per quanto riguarda le consegne, forte calo nei trainer, ma in rialzo gli altri segmenti.

Nel settore dei velivoli da combattimento, quasi il 90% degli ordini sono per velivoli statunitensi (F-16, F-18 ed F-35), ed oltre il 55% del totale è per il mercato interno americano.

Negli campo degli addestratori l’Aeronautica Militare Italiana ha acquistato altri 13 M-345: altre acquisizioni significative sono 24 PC-21 da parte della Spagna e 12 Yak-130 da parte del Vietnam.

Nel trasporto militare continuano le affermazioni del C-295 (5 velivoli ordinati da 4 clienti, oltre a 2 maritime patrol), il brasiliano KC-390 incassa il primo ordine export da parte del Portogallo, mentre il C-130J viene acquisito solo dagli Stati Uniti.

Il mercato dei velivoli per missioni speciali – sempre in espansione – continua ad essere dominato dalla domanda (oltre il 50%) e dai velivoli (oltre il 90%) statunitensi (P-8, KC-46, C-130, E-2, E-737). Da segnalare un ulteriore ordine da parte della Guardia di Finanza italiana di 3 ATR72 MP.